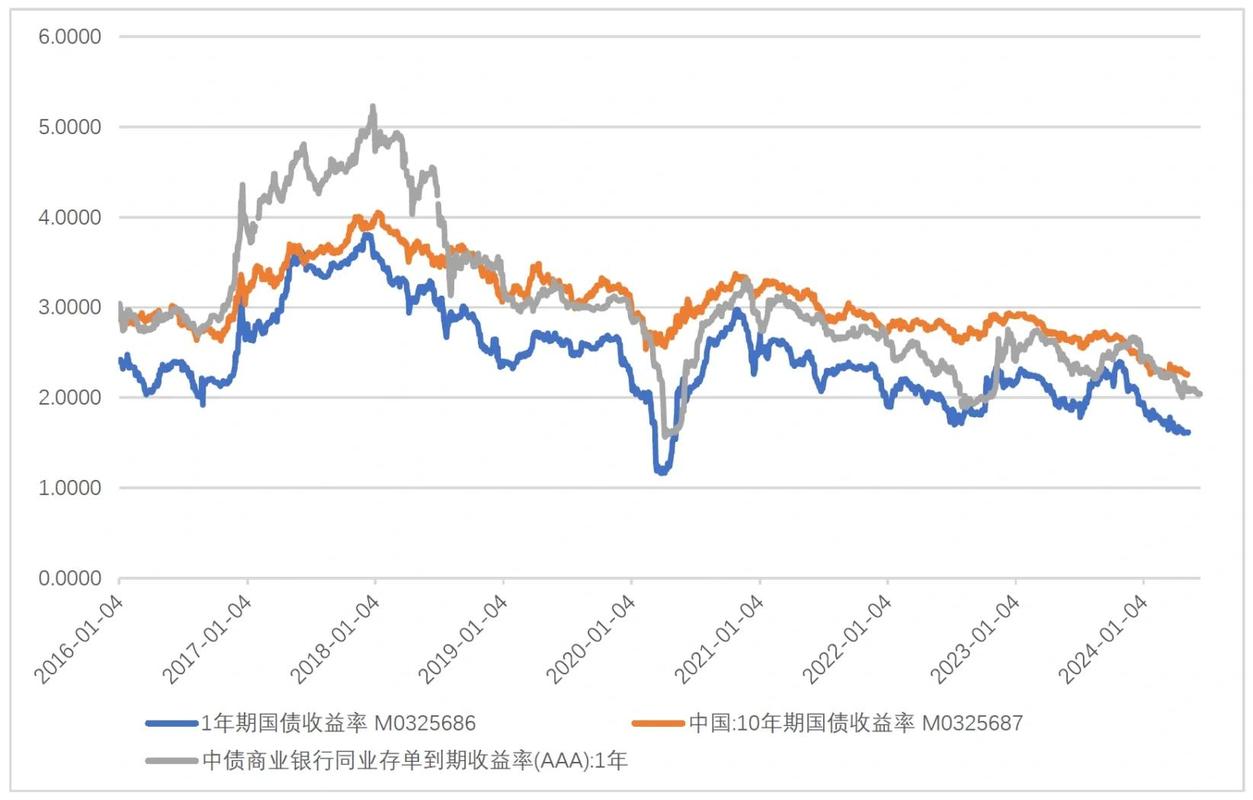

全国股票配资:当前债牛行情下,中国国债收益率曲线呈现典型的 “牛平”形态:长端(10年及以上)国债收益率下行幅度显著大于短端,曲线整体变得更为平坦

<股票怎么玩>债牛行情下国债收益率曲线现‘牛平’形态,超长债成焦点

当前债牛行情下用到期收益率计算债券价格,中国国债收益率曲线呈现典型的 “牛平”形态:长端(10年及以上)国债收益率下行幅度显著大于短端,曲线整体变得更为平坦,而资金面持续超预期宽松是驱动这一结构变化的核心发动机。

具体特征,用数字说话

截至2026年4月22日,各期限国债收益率水平及近期变化如下:

这些数字直接说明了问题:30年期国债的下行幅度(15.65BP)是1年期(5BP)的3倍多,是10年期(8BP)的近2倍。这就是“牛平”——牛市中的平坦化,长端利率降得比短端更快。

为什么会出现“牛平”?资金是核心驱动

你可能想问,为什么长端债会领跌?答案是资金面太宽松了债牛行情下国债收益率曲线现‘牛平’形态,超长债成焦点,而且短端已经“挤不下”了。

大量资金涌入,推动长端利率迅猛下行,形成“牛平”。

机构在买什么?超长债是焦点

这轮行情中,30年期超长国债是绝对主角。它表现强劲不仅因为资金溢出,更因为其自身吸引力:

华西证券固收分析师刘郁的观点很直接:“资金不紧,债市不熊。”超宽松状态下债牛行情下国债收益率曲线现‘牛平’形态,超长债成焦点,非银机构资金充裕,为债市提供了超额买盘力量。

这种“牛平”结构能持续吗?

中金公司认为,从全年视角看债牛行情下国债收益率曲线现‘牛平’形态,超长债成焦点,结汇等因素可能推动银行存款资金继续宽松用到期收益率计算债券价格,30年期国债收益率有望逼近2.0%甚至更低。这意味着长端可能还有下行空间。

但需要关注的风险也在于此。当短端利率被资金牢牢压制,而长端在交易盘推动下过快下行,会导致曲线过于平坦。一旦未来资金面有边际收敛的迹象,或监管层关注到债市杠杆和拥挤度过高,都可能引发波动。华泰证券固收分析师张继强提示,需关注杠杆交易引发的监管风险。

简单类比:可以把债市想象成一个多级水池。央行放水(宽松资金)先把最浅的短端池子(短期债券)灌满到极限,水自然会溢向更深的中端和长端池子。现在,水正大量涌向最深的30年期池子,导致其水位(收益率)下降最快用到期收益率计算债券价格,整个水面(收益率曲线)因此变得更为平坦。

能持续多久,取决于“水源”(央行态度)和“池子容量”(经济基本面与机构行为)是否会变化。

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/quanguogupiaopeizi/2369.html