股票怎么玩:澎湃,澎湃新闻,澎湃新闻网,新闻与思想,澎湃是植根于中国上海的时政思想类互联网平台,以最活跃的原创新闻与最冷静的思想分析为两翼,是互联网技术创新与新闻价值传承的结合体

<股票怎么玩>顾家家居快速增长背后:并购隐患待解,千亿市值梦能否实现?

但是顾家网上和实体店区别,顾家家居快速增长的背后,并购带来的债务隐患和增长困境,仍牵动着投资者的神经。

1、顾家家居的并购扩张埋下了哪些“雷”?

2、顾家家居还有实力继续扩张吗?

3、顾江生的千亿市值梦还能实现吗?

带着这些问题,我们展开下面的内容。

/ 01 /

木匠世家崛起

“两个千亿”目的何在?

顾家家居主营客厅及卧室家具、家居产品,如沙发、床垫等。它的崛起,是顾江生家族三代逐步积累并爆发的过程。

在顾江生之前顾家家居快速增长背后:并购隐患待解,千亿市值梦能否实现?,父亲顾玉华作为天台县的知名木匠,已经创办了一家专门做沙发生意的家居公司。2000年,27岁的顾江生辞去大学体育老师的工作,接手家族生意,并开始正式推出顾家家居这一品牌。

不到三十就能挑起大梁,并且做得风生水起,不难发现顾江生具有一定的商业天赋。这种天赋让顾江生在一开始就抓住了家居行业的两个核心要点:渠道与营销。

对于渠道,顾江生通过开发品牌代理商的方式,接手不到三年就让公司销售额突破亿元。此后,顾家家居不断扩张线下门店的数量。到2019年时,顾家在全球拥有6486家实体门店,在整个软体家居行业中位居前列。

对于品牌营销,顾江生也表现的非常老道。第一次参加上海国际家具博览会,顾家沙发就摘得展览会金奖。此后连续四年卫冕,奠定了顾家沙发的地位。

进入移动互联网时代后,顾家家居还策划过非常经典的“顾太太寻找顾先生”,一度爆红网络。此外,顾家家居先后邀请张学友、邓超、周杰伦、欧阳娜娜等为产品代言,在品牌上相当舍得砸钱。

这一点,凸显在顾家几乎每年不断递增的销售费用上。

渠道和营销上的成功,奠定了顾家家居的基础,但是,只依靠这种按部就班的发展思路,并不能满足顾江生的“野心”。

2016年顾家家居上市之后,顾江生曾表示要挑战行业标杆宜家集团,并在十年后即2026年,公司市值过1000亿元。

2018年,顾江生对销售目标也提出千亿计划,即“2018年做到百亿,2028年做到千亿”。

而要实现两个千亿的梦想,并购扩张就成为可选路径之一。

其实,企业为了实现快速发展和抢占市场份额,并购是比较常见的一种方式。李东来的“前东家”美的集团,就是并购扩张方面的典范之一。作为顾江生重金聘请的总裁,李东来是否受到了美的发展思路的影响不得而知顾家家居快速增长背后:并购隐患待解,千亿市值梦能否实现?,但最终的结果是,他帮助自己的老板选择了同样的路径。

其中,2018年是顾家家居对外并购扩张的高峰期。据不完全统计,当年顾家家居发起了近十起品牌并购,比如购入德国顶级沙发品牌 99.92%股权、澳大利亚出口和零售家具品牌 13.63%股权、意大利高端沙发旗下纳图兹贸易(上海)有限公司51%股权、收购“床垫第一股”喜临门等。

但是,并购就像“吸星大法”,虽然可以在短期内壮大自身的实力,如果不能很好的消化融合顾家家居快速增长背后:并购隐患待解,千亿市值梦能否实现?,也很容易遭到反噬。

顾家家居遭遇的“反噬”在2020年开始显现。当年12月,证监会官网显示,顾江生因涉嫌内幕交易被立案调查。而事发的源头,正是喜临门收购案。

虽然经过调查,顾江生涉嫌内幕交易事实不成立,但大股东顾家集团因在收购过程中有违规行为,被处以20万元罚款。

此外,顾江生还曾因旗下公司的股权转让纠纷,被法院下过限高令,险些被列为“老赖”。而不论涉嫌内幕交易还是限高令,都只是顾家家居并购式发展的“插曲”,真正值得关注的,是这种发展模式对其根基有哪些影响?

/ 02 /

并购扩张“后遗症”何解?

虽然顾江生嘴上说的对标的是宜家,但最近几年真正走的,是以并购式发展著称的美的之路。

2012年,顾家家居引入了李东来为首的职业经理人团队,从李东来以下顾家网上和实体店区别,刘春新、李云海、廖强、欧亚非等高管均具有美的背景,可以说是妥妥的“美的军团”。

要并购,自然离不开资本运作。所以,顾家出现前述内幕交易、限高令等风波顾家网上和实体店区别,有一定的必然性。但相比资金链及核心业务受到的影响,还都是小打小闹。

具体来说,并购扩张对顾家家居带来的“后遗症”,在商誉、毛利率、存货、应收账款乃至服务口碑上都有体现。

首先是商誉,这也是并购中最扎眼的一项数据。一旦并购企业业绩不达标,就容易产生业绩“爆雷”。美的至今仍有270多亿的商誉悬在头顶,没少被市场诟病,顾家家居同样未能幸免。

2020年,顾家家居的归母净利润大幅下滑接近30%,除了疫情等外部因素外,商誉减值也是重要因素。当时,其收购的企业除东莞家居外,均出现业绩不达标,总体商誉减值达4.90亿元。

以顾家4.24亿元拿下的玺堡家居为例,其业绩承诺的第一年(2019年)营收就没有达标,2020年净利润则亏损295万,营收和净利润均不理想。而截至2022年一季度,顾家的商誉仍有3.43亿元,包括上海纳图兹2.23亿元、优先家居1.03亿元等。

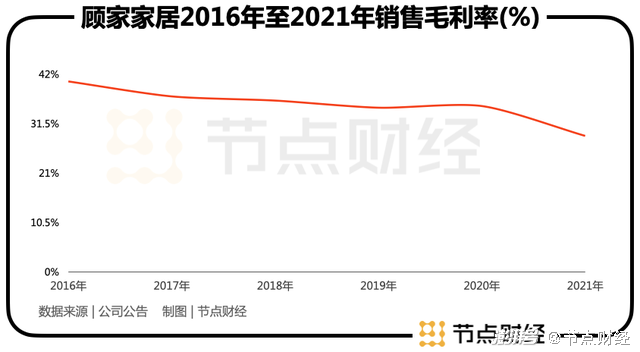

除商誉外,顾家家居的销售毛利率从2016年的4开头,到3开头再到如今的2开头,下滑速度可以说是“肉眼可见”。

面对如此明显的下滑,李东来的回答倒也坦率:“未来随着公司规模不断增大,并购对整体影响会逐步减小,此外随着规模效应逐步体现后,毛利率会有回升。"

说这番话时,是2021年的半年度业绩说明会,如今近一年过去,顾家毛利率下滑的趋势似乎仍在继续。

毛利率之外,其应收账款、存货则增长较快。具体数据上,顾家的应收账款从2017年的4.28亿元增加至2021年的16.98亿元,翻了近4倍;存货则从8.78亿元增加至2021年的24.41亿元,翻了2.78倍。

毛利率的下滑与应收账款、库存的大幅增加,背后反应的是公司产品、渠道和盈利能力所遇到的问题。而更为关键的是,大举扩张之下,关于其产品及售后服务的问题,诸如“售后服务有待提高”、“建议顾家加强对工作人员业务培训”等吐槽,不时见诸网络和媒体。

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/gupiaozenmewan/1240.html