网上配资开户:在罚单减量但罚金暴涨的反常曲线下,一家中型券商因“旧账”被处以“天价罚单”,成为2026年第一季度最引人注目的证券行业典型案例。

<股票怎么玩>新证券法2026年出台,券商旧账被罚1900万,最高罚款猛增

在罚单减量但罚金暴涨的反常曲线下,一家中型券商因“旧账”被处以“天价罚单”,成为2026年第一季度最引人注目的证券行业典型案例。

南方周末“牧羊犬——中国金融业合规云平台”(下称“牧羊犬平台”)显示,当季,证券行业罚单数量同比骤降,但百万级大额罚金与顶格处罚却逆势激增新证券法2026出台最高罚款,勾勒出反常的合规曲线。

反常背后,是监管机构将“重拳”砸向券商违规为股东输血等行为。天风证券股份有限公司(下称“天风证券”)——这家总资产近千亿元的中型券商,因2020年至2022年两起旧案,被合计罚款1900万元。这是该公司成立以来以来收到的最高金额罚单。与此同时,该公司前董事长和前财务总监被终身市场禁入,且五名前高管被合计罚款2270万元,创下近三年以来(2023年以来)单个券商管理层被罚金额新高。

面对巨额罚单,天风证券回应称,诚恳接受处罚,并深刻反思,汲取教训,认真整改,将严格按照监管要求履行信息披露义务,目前经营正常。该公司还于4月17日新任命了合规总监。

天风证券的巨额罚单揭示出哪些不可触及的合规红线?它是否折射出证券行业值得警惕的共性现象?

百万元级个人罚单翻番

2026年一季度,证券行业罚单和罚金的反向趋势颇为明显。

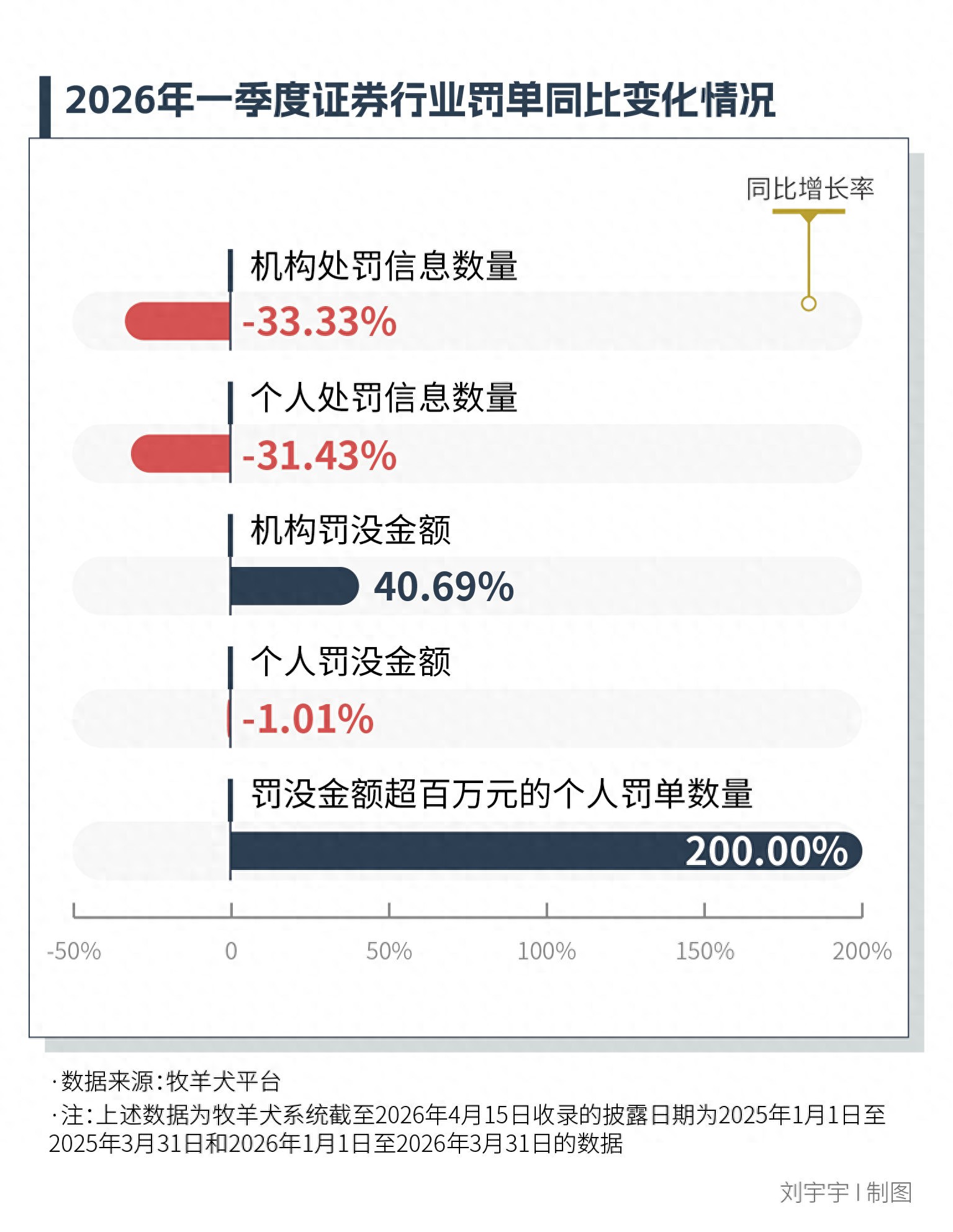

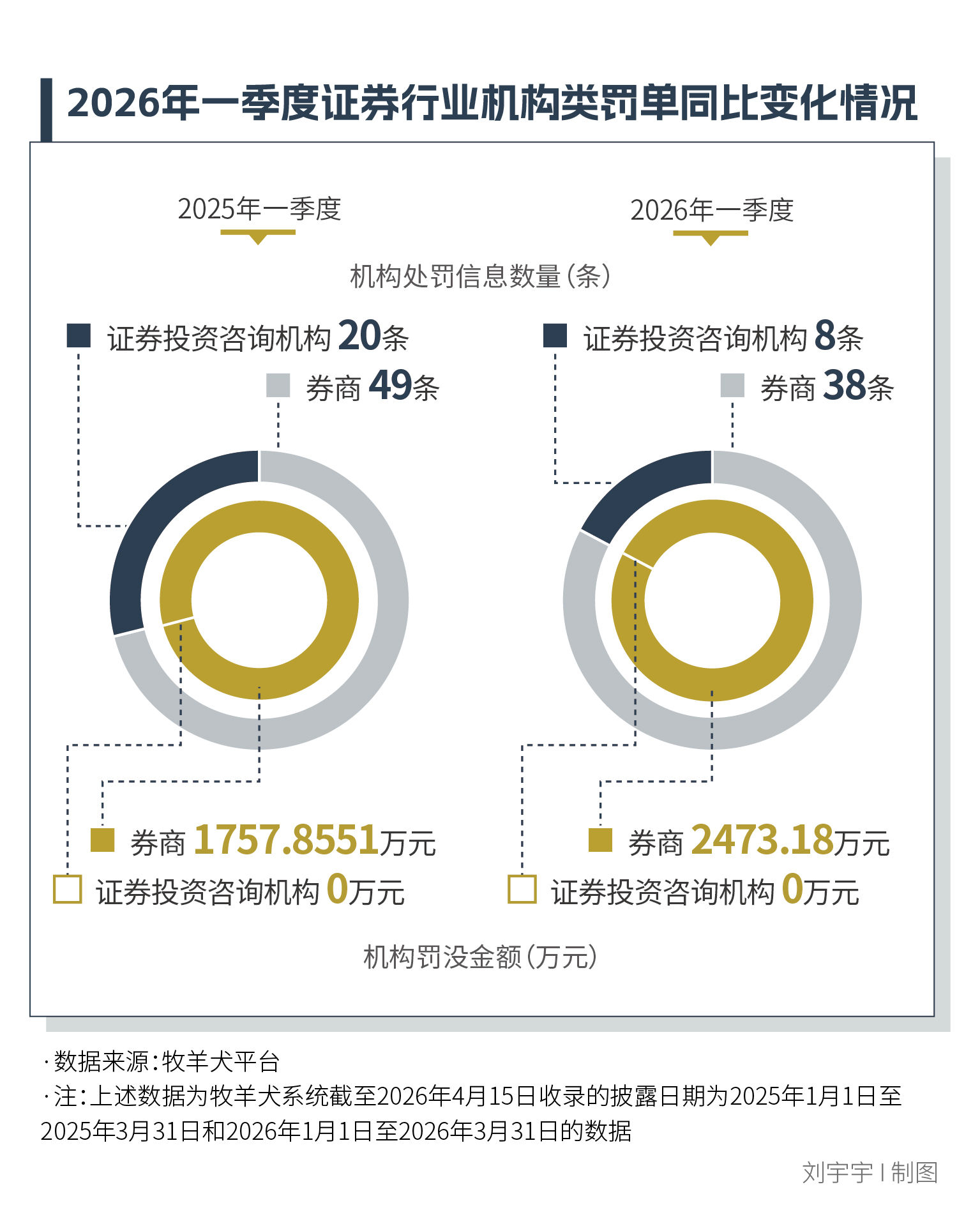

牧羊犬平台显示,当季,监管机构披露证券行业罚单94张,同比降幅超30%;罚金约4746万元,同比上涨17%。罚单呈现“罚单减量、罚金加码”的监管态势。其中,机构被罚没金额达2473万元,同比大幅增长约41%;罚金超百万元的个人罚单共6张,同比增长200%。

从被罚主体维度观察,超八成罚单指向券商。更值得注意的是,凡涉及罚款的案件,处罚对象几乎均为券商。作为资本市场的核心中介机构,券商是监管聚焦的重点对象。

罚单量同比大幅回落,机构罚金与百万级个人罚单却双双大幅走高,正是天风证券的巨额处罚拉升了整体罚金水平。该券商的罚金占当季证券行业机构罚金总额超七成,当季6张超百万元个人罚单也落在这家券商的涉案原管理层头上。单家机构、同一案由,直接改变了季度的罚单结构。

当季新证券法2026年出台,券商旧账被罚1900万,最高罚款猛增,其他机构因何被罚?南方周末新金融研究中心分析发现,除天风证券外,其余机构违规案由均属痼疾,与过往案由类似。券商被罚案由集中在投资者适当性管理不到位、风险提示不足、客户服务存在误导性表述、内部控制流于形式、投顾业务留痕不全、持续督导履职不力和佣金管理不规范等。证券投资咨询机构被罚案由则集中在误导宣传、变相保本承诺和自媒体展业合规缺失等。对上述常见的合规问题,监管机构多采取警示函、责令改正和公开谴责等柔性措施。即便罚款,多在300万元以内。

罚单“一家独大”

天风证券何以被监管机构“重拳整治”?

两张罚单分别涉及两起案件。第一起案件是:天风证券在2020年至2022年间动用自营、私募产品等各类资金,通过自营部门逆回购、子公司资金划转、购买债券和私募基金嵌套等多种手段,向原大股东及关联方违规“输血”,且年报存在重大披露遗漏。第二起案件则与天风证券在取得上市公司福建省永安林业(集团)股份有限公司(下称“永安林业”)股权后未及时履行信息披露义务有关。具体而言,2021年12月31日,福建省泉州市中级人民法院裁定被执行人苏某旭和福建南安雄创投资中心以所持永安林业股份交付天风证券抵偿相关债务。天风证券在取得永安林业股权,并成为持股5%以上股东后,但未及时履行信息披露义务。

更令人关注的是第一张罚单,它的案由回溯至2022年。当年,天风证券原控股股东武汉当代科技产业集团股份有限公司(下称“当代集团”)出现债券集中违约和资金链断裂等一系列风险事件。这些事件间接将天风证券在2020年至2022年期间出现的违规向股东输血和信披重大遗漏等历史问题逐一暴露。上述事件亦是此次重罚的根源。随后,国有独资企业湖北宏泰集团有限公司(下称“宏泰集团”)开始接手股权。2022年12月,获中国证监会核准,宏泰集团成为天风证券控股股东。

国有控股前后,天风证券业绩呈现反差。2022年,受历史包袱、资金占用和股权动荡影响,天风证券归母净利润亏损15亿元。次年,天风证券扭亏为盈,实现归母净利润3亿元;2024年受市场波动影响亏损近3亿元。2026年1月,天风证券发布业绩预盈公告称,2025年天风证券实现归母净利润超1亿元,同比实现扭亏为盈。

与此同时,在第一起案件中,被监管机构重点点名的自营部门业绩也实现了显著修复。Wind显示,截至2025年6月,天风证券自营业务收入达20亿元,同比大幅增加近14亿元。

针对两次处罚,天风证券分别公告称,就湖北监管局涉及违规融资、信息披露重大遗漏的《行政处罚事先告知书》(上文所述的第一起案件),诚恳接受处罚,并深刻反思,汲取教训,认真整改;就福建监管局关于持股变动信息披露不及时的《行政处罚决定书》(上文所述的第二起案件),根据《行政处罚决定书》认定的情况,天风证券不触及《上海证券交易所股票上市规则(2025年4月修订)》规定的其他风险警示、重大违法强制退市情形。将严格按照监管要求履行信息披露义务,目前经营正常。值得注意的是,天风证券在回应第一起案件时特别强调:“国有控股后,公司在控股股东的指导支持下,全面加强党的领导,优化完善治理体系,建立‘三重一大’决策机制,加强内部控制,健全全面风险管理体系,强化合规与风险管理考核。”

罚单显示,天风证券时任董事长余磊和时任财务总监许欣等五名高管被追责,其中两人被终身市场禁入。

同属关联交易,处罚为何天壤之别?

券商关联交易违规行为是否频现?

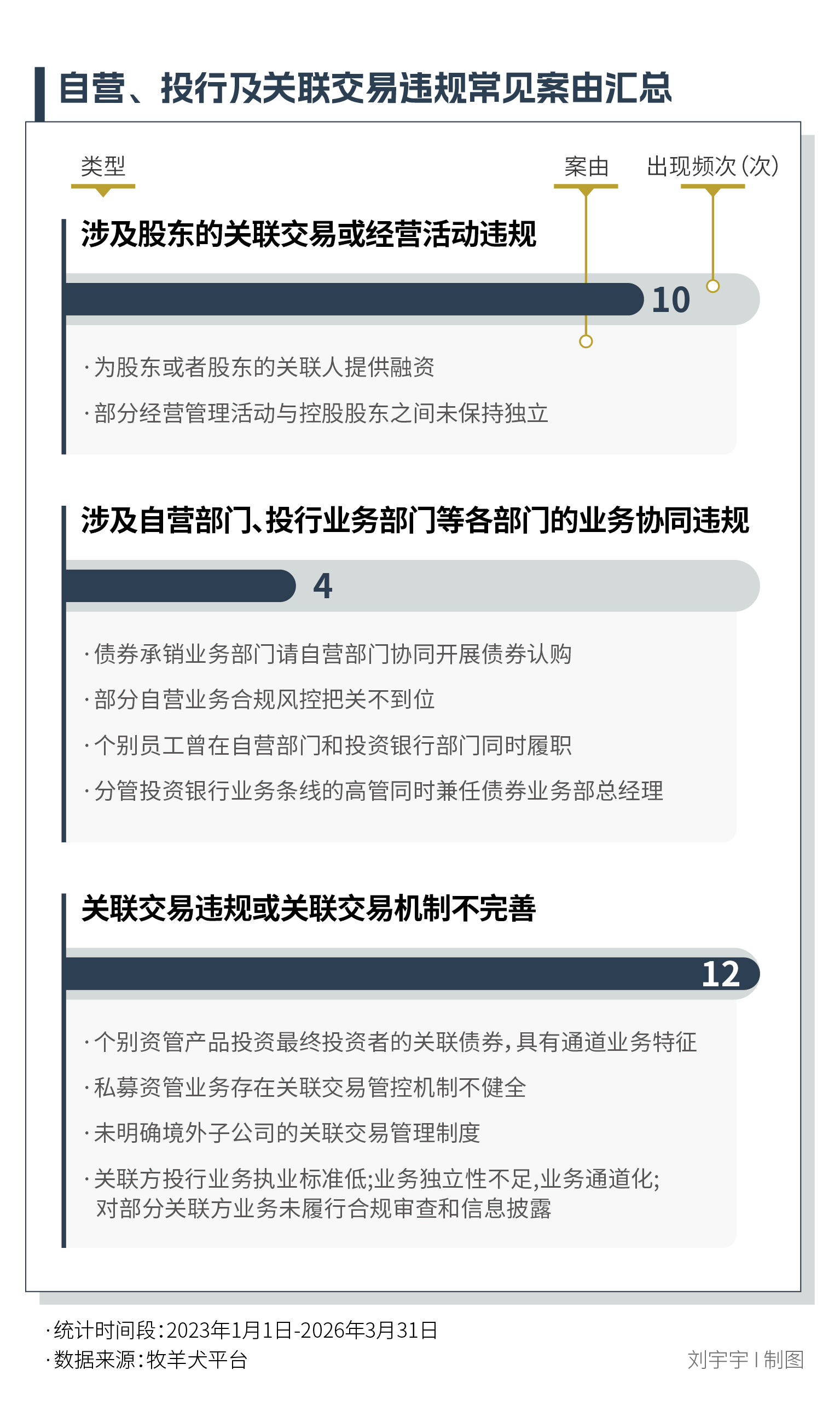

作为资本市场的“守门人”,严防上市公司关联交易违规是券商的核心职责之一。身负监管其他上市公司之责,自然清楚违规的代价,近年券商因自身关联交易违规被罚的情况并不频现。牧羊犬平台显示,2023年1月1日以来,涉及券商自身关联交易违规的机构与个人罚单合计仅29张。南方周末新金融研究中心研究员分析上述29张罚单后发现,投行部门先承揽关联方项目新证券法2026出台最高罚款,再由券商自营资金配合新证券法2026出台最高罚款,通过资金划转、债券交易和逆回购等方式为关联方提供融资支持,形成“业务端搭台、资金端配合”的隐蔽利益输送。由此可见,这类违规通常会同时涉及投行部门与自营部门,属于跨业务条线协同作案。

但在29张罚单中,以“为股东或者股东的关联人提供融资”为案由的罚单,对应的受罚主体仅天风证券一家。天风证券也是唯一被罚超千万元的机构。其余关联交易违规案例中,监管机构仅对机构处以警示函或责令整改。

同样贴着“关联交易”标签,为何有的违规行为只需责令改正新证券法2026年出台,券商旧账被罚1900万,最高罚款猛增,有的行为却直接触发千万元罚款与管理人员终身市场禁入?

两者在法律定性、危害程度和监管底线层面,存在天壤之别。

从法律层面观察,为股东提供融资的行为并非普通违规,而是直接触犯《中华人民共和国证券法(2019修订)》(下称证券法)的违法行为。证券法第一百二十三条第二款明确规定:证券公司除依照规定为客户提供融资融券外,不得为其股东或者股东的关联人提供融资或者担保。

从社会影响上分析,涉及大股东或关联方融资叠加信息披露重大遗漏的行为具有极强的负面示范效应,严重破坏市场公平秩序,也直接侵害了广大投资者的知情权与合法权益。上海市锦天城律师事务所合伙人陈如波律师在接受南方周末新金融研究中心调研时明确指出,为股东或关联方违规融资叠加信息披露重大遗漏,属于故意违反法律禁止性规定,突破市场最核心底线,损害公司、其他投资者与市场整体秩序,性质恶劣、危害巨大,必须予以重罚。而债券做市关联交易把关不严等其他关联交易问题新证券法2026年出台,券商旧账被罚1900万,最高罚款猛增,仅属于内控执行不到位的瑕疵,通常仅责令改正,不处以罚款。

陈如波还称,更深层的监管逻辑在于,普通业务违规多为操作疏漏、流程瑕疵,不影响法人独立,风险局部可控、可修复。而券商向股东“输血”,直接击穿法人独立、风险隔离和投资者保护三大监管底线,本质是大股东掏空机构、欺诈市场,极易引发信用危机与跨市场风险传导,甚至触碰系统性金融风险底线,属于治理崩塌式违规。更危险的是,此类违规往往同时动用两类资金:用自有资金输血,是利益输送、掏空公司,损害中小股东;用客户资管资金输血,是背信弃义、挪用受托资产,伤害普通投资者,双重违规叠加,直接动摇行业信用根基。

如何从源头上掐断券商向股东“输血”的行为?

陈如波提出,券商应建立穿透识别与动态管理制度,全面覆盖股东、实控人、一致行动人和隐性关联方,通过系统自动拦截违规交易;明确股东禁止行为清单,赋予合规与风控部门一票否决权,严禁各业务线为股东及关联方提供资金或信用支持。他还建议,券商应建立从严问责与终身追责机制,对隐瞒关联交易、利益输送、信披造假等行为追责到人,涉嫌犯罪及时移送司法机关。

南方周末新金融研究中心合规测评组

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/wangshangpeizikaihu/2734.html