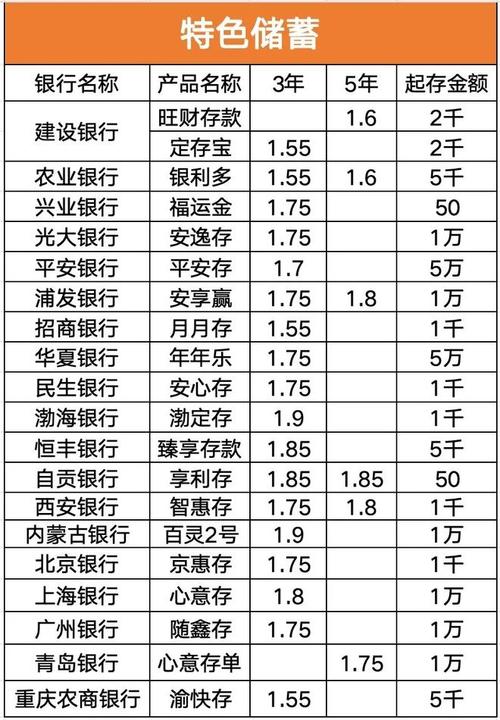

网上配资开户:昨天下午没啥事,下楼小区门口的农业银行网点办点业务,本来就打算把手里攒的一万块闲钱存个定期。现在大家手里有钱都不敢乱投资,老老实实存银行的还是多数,所以每次利率变动

<股票怎么玩>2026年农行存款利率表图 一万块存一年利息多少

昨天下午没啥事,下楼小区门口的农业银行网点办点业务,本来就打算把手里攒的一万块闲钱存个定期。现在大家手里有钱都不敢乱投资,老老实实存银行的还是多数,所以每次利率变动2026年农行存款利率表图 一万块存一年利息多少,普通人的感受最直观。我站在利率公示牌跟前看了好久,认认真真对着数字算了一遍,今天就用大白话,跟大家实打实唠唠2026年6月农业银行最新的存款利率。

顺便把一万块存一年、存三年的真实利息全部算明白,普通人存钱不用再稀里糊涂,心里有个准数。

先说说我在银行的真实见闻,大厅人不算多,来办业务的基本都是上了年纪的叔叔阿姨,清一色都是来存养老钱、私房钱的。老一辈人一辈子的观念就是这样,不碰基金、不碰股票、不买理财,就认准国有大行定期存款,图的就是本金安稳、没有风险。

我旁边站着一个六十多岁的阿姨,手里攥着刚到期的旧存单,跟柜员轻声聊着天,特别感慨。她说前几年存的定期,同样的钱、同样的年限,利息要高出一大截,今年到期过来续存,一下子少了不少,心里多少有点落差。柜员也只能耐心解释,这是大行统一执行的挂牌利率调整,不是单个网点私自改动,全国国有银行基本都是这个趋势。

我听完特别有感触农业银行卡余额图片,相信很多家庭都有这种体会。我爸妈也是这样,手里攒点钱就存农行、工行这些大行,年年续存,眼睁睁看着利息一年比一年少。以前还能靠存款利息贴补点家用农业银行卡余额图片,现在这点利息,基本可以忽略不计了。

说正题,给大家更新2026年6月农业银行目前执行的最新挂牌存款利率。

目前农行最新的定期利率,延续前期调整后的标准,近期暂无新的利率下调通知,线下网点柜台、手机APP线上利率是完全同步统一的,没有线上线下利率不一样的情况。

先把基础利率给大家列清楚(整存整取):

活期存款:0.05%

三个月定期:0.65%

半年定期:0.85%

一年定期:0.95%

两年定期:1.05%

三年定期:1.25%

五年定期:1.30%

说实话,活期利率真的低得离谱,一万块钱放活期,放满一整年,利息只有5块钱。真的奉劝所有人,手里的闲钱千万别长期放活期,纯属白白放着贬值,一点收益都没有。

咱们普通人存钱,最常用的就是一年期和三年期,我专门用一万块本金,给大家一笔一笔算清楚,通俗易懂,谁都能看懂。

首先:1万元存农行1年定期

年利率0.95%

利息计算公式:本金×年利率×年限

10000×0.95%×1=95元

也就是说,一万块钱老老实实锁定一年,到期之后,到手利息只有95块。

可能很多年轻人没什么概念,我直白说下,现在95块钱真的不经花。随便两顿家常外卖、买点蔬菜水果就没了。辛辛苦苦攒下来的本金,放银行存一整年,最后就换来这点收益。

对比前几年的利率行情,差别真的很大。前几年农行一年期定期利率高点能到1.65%,同样一万块,一年利息有165块。短短几年时间,利息直接缩水了将近一半。如果是十万块本金,一年利息直接少七百块,日积月累下来,差距真的非常明显。

然后是大家最爱存的1万元存农行3年定期

三年期年利率1.25%,是目前短期定期里性价比相对最高的。

总利息:10000×1.25%×3=375元

存整整三年时间,一万块锁定三年不动,到期总利息375元,平均下来一年利息也就125块钱。

很多长辈总记得以前存钱利息高,我客观说句实话,前几年银行利率高位阶段,农行三年期定期利率高点曾达2.6%左右。放在那个时候,一万块存三年,利息能有七百多块。

这么一对比大家就懂了,现在的存款利息,相比巅峰时期,直接砍半还要多。也难怪很多叔叔阿姨存钱的时候都要犹豫半天,不是不信任银行,是收益确实大不如前。

这里顺带说一下五年期定期,很多人纠结要不要存五年。

农行五年期利率1.30%,对比三年期,只高出了0.05%。一万块存五年,总利息也就650元。

非常不推荐普通人存五年定期!

首先利率涨幅微乎其微,几乎可以忽略;其次资金锁定时间太长,整整五年不能动。生活里谁都难免遇到突发情况,家里生病、人情开销、急用周转,一旦提前支取,全部只能按0.05%的活期利率计息,之前存的时间全部白费,亏损特别惨重。所以普通人存钱,优先三年期就足够了。

很多人疑惑,是不是去柜台存利率低,手机银行存会高一点?

我亲自打开农行APP核对过,线上线下利率完全一致2026年农行存款利率表图 一万块存一年利息多少,没有任何上浮优惠。不管你是手机上自助存,还是去网点柜台办理,利息都是一模一样的,不用特意折腾。

还有人问,大额存单利息会不会更高?

我专门咨询了大堂经理,农行大额存单的起存门槛基本是20万起步。咱们手里只有几万、一万多小额闲钱的,根本达不到门槛,只能存普通整存整取,没有额外上浮利息。

聊个大家最纠结的问题:大行利息这么低,要不要把钱取出来存地方农商行、城商行?

我身边不少邻居都是这么操作的,本地小银行的定期利率,确实比国有六大行高不少。比如部分地区农商行三年期利率能到1.8%左右,一万块存三年,利息有540块,比农行多一百多的收益。

这个收益差距肉眼可见,但我还是想说句公道话,因人而异,没有绝对的好坏。

小银行利率高,但缺点也很明显:网点少、异地存取不方便、很多乡镇没有网点。对于常年在老家、只认线下网点、年纪大不会手机操作的老人来说,农行这种大行随处可见,办事省心、存取方便,图安稳省事的话,完全可以继续存大行。

而且只要是正规银行,50万以内都有存款保险保障,本金都是安全的,大家可以根据自己的需求取舍,想要高利息选小银行2026年农行存款利率表图 一万块存一年利息多少,想要稳妥方便选国有大行。

我发现一个很普遍的现象,现在大家存钱真的越来越谨慎了。

以前利率高的时候,大家有钱就存长期,现在利率持续走低,没人愿意把钱长期锁死。一方面是利息不划算,另一方面是大家手里现金流要留足,不敢把资金全部锁在定期里。

我身边大部分稳健型的普通人,还是只认定期存款。哪怕利息再低,也不愿意碰理财。因为前几年不少人买银行理财亏过钱,大家彻底怕了,本金不亏损,比多赚几十块利息重要太多,这种心态真的太正常了。

说说我自己的存钱思路,也给大家当个参考,都是普通人的实用方法,没有复杂套路:

如果是退休老人的养老备用金,长期不用、只为保值安稳,优先选大行三年定期,不建议存五年。

如果是上班族的闲置小钱,一年内大概率会用到,就存一年定期,别放活期,积少成多也能多一点收益。

如果手里资金量比较大,能接受轻微波动,可以小部分配低风险理财,大部分本金存定期保底。

如果是孩子学费、家庭应急医药费,一分钱都不要存长期,全部留灵活可支取的方式。

这里必须提醒一个所有人都容易踩的大坑:

定期存款提前支取,全部按活期计息,不分段计息!

哪怕你的三年定期已经存了两年十一个月,只差一个月到期,只要提前取出来,全部按照0.05%活期算利息,之前两年多的定期利息全部作废,亏损特别严重农业银行卡余额图片,非紧急情况千万不要提前支取。

很多人也在纠结,后续存款利率会不会涨回来?

我跟银行工作人员闲聊了解到,短期之内,利率基本会维持现在的低位平稳运行,大幅加息的可能性很小。不用抱着“等利率涨了再存”的心态干等,手里长期闲置的闲钱,正常安排存储就可以。

今天写这篇内容,不是吐槽银行,也不是制造焦虑。

纯粹是作为一个普通老百姓,把2026年6月最新的真实利率、真实利息明细,原原本本算出来分享给大家。尤其是家里长辈,很多人看不懂百分比,不会算利息,去存钱之前看完心里有数,避免稀里糊涂存钱。

小钱也是钱,一万块看着不多,十万、二十万的本金,每年利息差距就是上千,长期下来真的不是小数目。存钱不用跟风,根据自己的用钱节奏选存期,就是最划算的。

最后想问下大家,你们现在的闲钱都存在哪里?是老老实实存国有大行,还是会选择利率更高的地方小银行?欢迎评论区一起聊聊。

免责声明

本文所有利率数据为2026年6月农业银行公开挂牌基准利率,各地区线下网点阶段性活动利率略有差异,且银行利率存在动态调整可能。文中利息均为理论测算数值,实际收益请以农行柜台、官方APP实时核算结果为准。本文仅为个人储户经验分享、科普参考,不构成任何存款、理财投资建议,个人资金存储方案请结合自身需求与风险承受能力自主选择。

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://qingshula.com/html/wangshangpeizikaihu/2696.html