网上配资开户:上个月整理银行卡,发现手里攒了28万闲钱,之前都随便放活期里,一年利息才840块。跟在银行做客户经理的表哥聊起这事,他说2025年10月不少银行刚调整完存款利率

<股票怎么玩>2025年10月银行存款利率调整!28万闲钱这样规划利息多拿1万4

上个月整理银行卡,发现手里攒了28万闲钱,之前都随便放活期里,一年利息才840块。跟在银行做客户经理的表哥聊起这事,他说2025年10月不少银行刚调整完存款利率,选对方法利息能差好几倍。我照着他教的4种方式重新规划,算下来一年利息能多拿1万4,现在把这些实打实的技巧分享出来,不管你是存几万还是几十万,都能少走冤枉路。

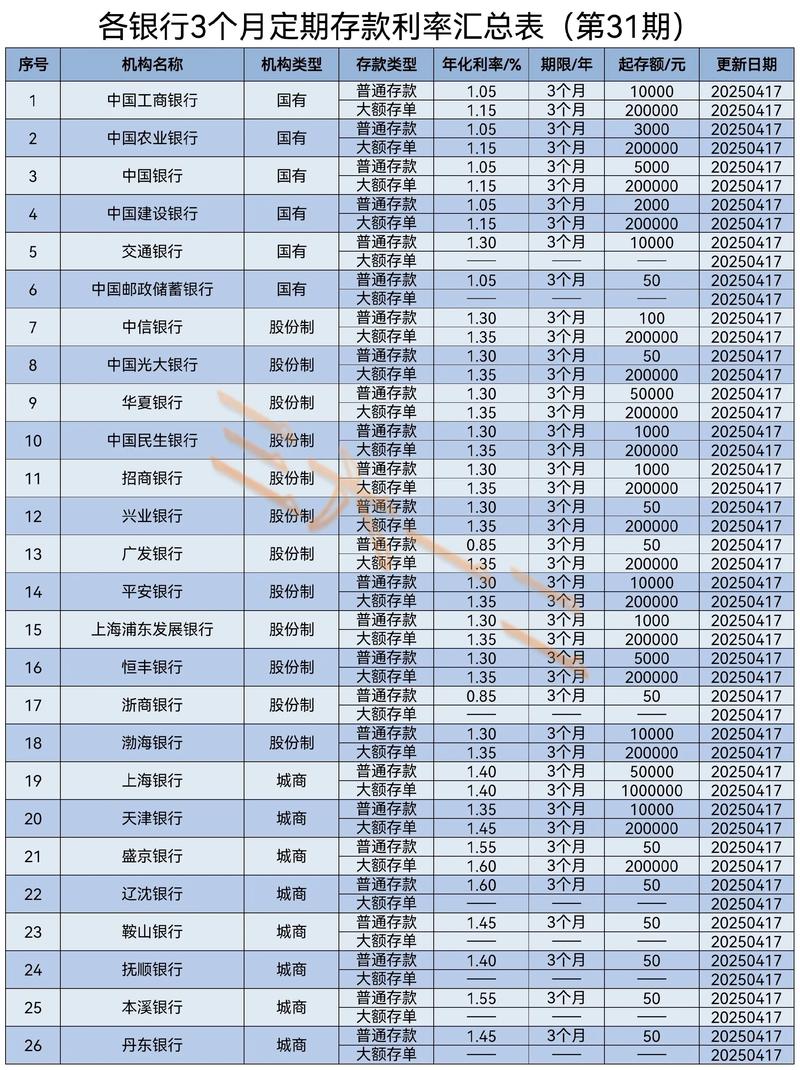

先得说个关键背景,2025年10月央行公布的金融机构人民币存款加权平均利率是2.03%,比去年降了0.29个百分点。但别觉得所有存款利息都低,不同银行、不同产品的差距特别大。比如同样10万存一年,国有大行利率1.55%只能拿1550元利息,而本地农商行能到2.0%,利息直接多450元。核心就是根据钱的用途拆分,我把28万拆成4份,用不同方式存,收益一下就上去了。

第一种是**“阶梯定期存款”一天通知存款是什么意思,灵活又赚息**,适合想拿定期高息,又怕中途急用钱的人。我把10万拆成3万、3万、4万三笔,分别存1年、2年、3年期定期,选的是本地一家城商行,10月的利率分别是1.75%、1.95%、2.0%。

这么存的好处是“每年都有到期钱”。比如3万存1年,到期利息是30000×1.75%=525元,到时候这笔钱能取出来应急,也能转存3年期,既保证了灵活度,又能享受长期定期的高利率。要是直接把10万存3年定期,虽然利率一样,但中间急用钱提前支取,就只能按活期0.3%算,损失就大了。我邻居之前把7万存3年定期,家里装修急用钱取出来,只拿了52块利息,后悔没拆成阶梯存。

第二种是大额存单“按月付息”,每月多笔零花钱,适合有20万以上闲钱、想增加稳定现金流的人。我手里有12万,不够大额存单20万的起存门槛,就找妹妹凑了8万,一起存了某股份制银行的3年期大额存单,10月利率是3.25%,选的按月付息模式。

算下来每月能拿的利息是×3.25%÷12≈541.67元,这笔钱刚好够我家每月的水电费和燃气费,不用再从工资里抠。而且大额存单比普通定期灵活,要是以后急用钱,能在银行APP上申请转让,不用像普通定期那样提前支取按活期算。妹妹本来想存普通3年定期2025年10月银行存款利率调整!28万闲钱这样规划利息多拿1万4,利率才2.65%,一年利息差1200元,果断跟我一起凑了大额存单。

第三种是**“7天智能通知存款”,比活期高5倍**,适合平时可能用,但不确定具体时间的备用金。我留了4万当备用金,以前放活期利率才0.3%,一年利息才120元。现在存了银行的7天智能通知存款,10月利率是1.45%,一年利息能有580元,是活期的4.8倍。

这种存款不用手动操作,银行会自动识别账户余额,只要满足5万起存金额(部分银行3万起),每7天结一次息。要是突然要用钱,提前一天在APP上预约支取,利息还是按1.45%算;就算没预约直接取,也只是当天的利息按活期算,大部分利息都能保住。上个月我临时给孩子交学费取了1.5万一天通知存款是什么意思,只损失了当天的活期利息,剩下2.5万的利息还是正常结的,特别方便。

第四种是**“小银行高息定存”,认准城商行、农商行**,适合长期不用的闲钱。我剩下的2万存了本地农商行的3年期定期2025年10月银行存款利率调整!28万闲钱这样规划利息多拿1万4,10月利率是2.0%,比国有大行的1.65%高不少。

可能有人担心小银行不安全,其实只要是正规的城商行、农商行,都受存款保险保障,50万以内保本保息,完全不用怕。我特意去银行大厅看了,存款保险标识挂在最显眼的地方,工作人员还拿监管文件给我看,心里更踏实了。2万存3年,利息是20000×2.0%×3=1200元,要是存国有大行,利息只有990元,多赚了210元。

把这4种方式加起来算笔总账:10万阶梯定期一年利息约1845元,20万大额存单一年利息6500元,4万智能通知存款一年利息580元,2万农商行定期一年利息400元,总共9325元。要是之前全放活期,一年利息才840元,相当于翻了11倍还多;就算跟单纯存国有大行一年定期比,也多赚了近6000元。

这里还有几个10月存钱的细节要注意,不然容易吃亏。首先是利率要“货比三家”,别只盯着家门口的国有大行,像南京银行、杭州银行这些城商行,3年期利率能到2.0%,比很多银行都高;其次是问清“挂牌利率”和“实际利率”,有些银行对存款5万以上的客户,会把一年期利率从1.6%上浮到1.8%,不问就可能按最低的算;最后是别贪“高息陷阱”,要是有人说存款利率能到4%以上,大概率不是存款是理财,得问清楚是否保本,避免本金受损。

我爸听了我的方法一天通知存款是什么意思,把他的10万闲钱重新存了:4万阶梯存定期,3万存智能通知存款,3万存本地城商行3年期,算下来一年利息比原来多了600多,他高兴地说“够买大半年的钓鱼装备了”。其实存钱没有那么复杂,核心就是“拆分资金、匹配需求、选对产品”,根据钱多久不用、要不要灵活支取来选对应的方式,利息自然就上去了。

10月刚调整完利率,正是存钱的好时候。大家可以先整理下自己的闲钱,分分类:短期要用的放智能通知存款,中期不用的搞阶梯定期,20万以上的凑大额存单,长期不动的选高息小银行。现在银行APP上都能查实时利率,也能直接操作,不用跑网点,花半小时规划一下,一年就能多赚好几千,这笔“稳赚不赔的买卖”可别错过。

(注:本文不构成金融投资建议,存款业务虽受存款保险保障,但仍需读者仔细阅读产品条款2025年10月银行存款利率调整!28万闲钱这样规划利息多拿1万4,避免因误解规则导致权益受损,因未核实官方信息或盲目参考本文内容产生的损失,本文不承担相关责任。)

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/wangshangpeizikaihu/1210.html