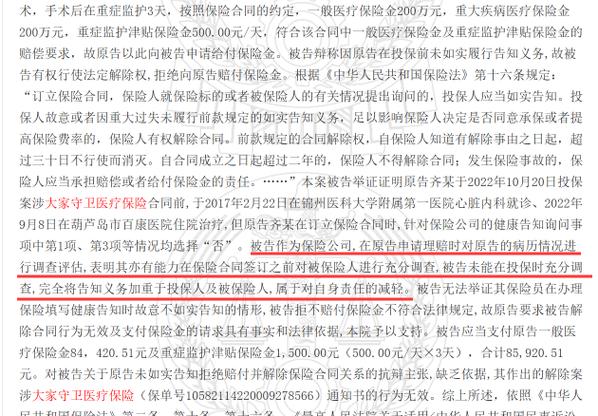

网上配资开户:网络图片买保险填健康问卷时,你是不是也纠结过:五年前的体检异常要不要说?小时候住过院还要提吗?万一忘了说,将来理赔会不会被拒?这些问题的答案

<股票怎么玩>买保险过了2年,没说的病史还能赔吗?

网络图片

买保险填健康问卷时,你是不是也纠结过:

五年前的体检异常要不要说?

小时候住过院还要提吗?

万一忘了说,将来理赔会不会被拒?

这些问题的答案,都藏在《保险法》两个关键规则里:如实告知义务和不可抗辩条款。

网络图片

它们一个要求你说真话,一个却在某种程度上“保护”你——只要合同生效满两年,保险公司想反悔就难了。

一、如实告知:有问才答,不问不答

法律怎么说?

《保险法》第十六条定下了基调:保险公司问你什么,你就答什么;没问的,你原则上没有主动告知的义务。

网络图片

《保险法司法解释二》第六条说得更明白:

告知以询问为限:保险公司问了的,你才需要如实说。它没问到的,哪怕是很重要的情况,你也不用主动汇报。反对“概括性提问”:比如问卷里笼统地问“是否有其他任何疾病?”这种模糊问题,你就算没回答,保险公司也不能以此为由拒赔。除非这个概括问题后面跟着具体列举(例如:“包括但不限于高血压、糖尿病……”)。

网络图片

说人话就是:

健康告知问卷像一份“试卷”,你只负责答试卷上的题。

保险公司没出的题,你不用自己“加考卷”。

如果它出题太模糊(比如“有无其他疾病”),法律不承认这种问法有效。

二、如果没说真话,后果是什么?

网络图片

没如实告知,分两种情况:

1. 故意的:明知有病却隐瞒。保险公司可以不退保费并解除合同。

2. 重大过失的:因严重疏忽忘了说。如果这个病足以影响承保决定(比如本该拒保或加费),保险公司可以解除合同但退还保费。

关键点:保险公司必须证明你未告知的病情 “足以影响其决定承保或提高费率” 。如果只是个无关紧要的小毛病(比如多年前已治愈的阑尾炎),通常不能成为拒赔的理由。

三、不可抗辩条款:两年“保护罩”

网络图片

这是保护消费者的核心条款,也是《保险法》第十六条最厉害的部分。

规则很简单:

30天“行动期”:保险公司知道你有未告知情况后,必须在30天内行使合同解除权,过期作废。两年“终极抗辩期”:合同成立之日起超过两年,保险公司就永久失去解除合同的权利。只要合同有效,出险就必须赔。

为什么这么设计?

防止保险公司“钓鱼承保”——收保费时睁只眼闭只眼买保险过了2年,没说的病史还能赔吗?,等多年后你要理赔时,再翻旧账说你当初某条没告知,从而拒赔。

网络图片

两年期限给了保险公司充分的调查时间,过期则视为它已接受并确认了你的风险。

一个典型案例

老王2018年1月买了一份重疾险。投保时最新保险法二年后,他忘了告知2017年的一次体检中发现的甲状腺结节(健康问卷里有明确问到是否有结节)。

2020年3月,老王确诊甲状腺癌,申请理赔。

保险公司调查后,以“投保时未如实告知”为由拒赔。

网络图片

结果会怎样?

如果老王在2020年1月之前(投保未满两年) 出险,保险公司有权解除合同并拒赔(可能视情况退还保费)。但老王出险是在2020年3月,此时合同已生效超过两年。根据不可抗辩条款,保险公司不得解除合同,必须正常赔付。

特别提示:在现实生活中,或许会出现保险公司针对与老王情况相类似的案例予以拒赔的现象。若此种情形真的发生,且保险公司执意拒赔,那么客户可向法院提起诉讼。

在诉讼过程中,应当着重强调保险合同成立已逾两年这一事实,并援引《保险法》第十六条第三款作为核心法律依据。

从当下的司法实践以及立法精神来考量最新保险法二年后,像老王这类情况胜诉的概率相对较大。

重要例外与提醒

网络图片

不可抗辩条款不是“万能保护伞”,有两种常见情况它可能失效:保险公司一开始就知道:如果投保时,你就提交了显示疾病的体检报告,保险公司仍承保了,那事后不能再以未告知为由解除合同。(《保险法》第十六条第六款)“宽进严出”的陷阱:有些保险业务员为了促成交易,会教你“都选否,过了两年保险公司必须赔”。这是严重误导!如果被证实是故意欺诈,即便过了两年,保险公司仍可能通过法律途径主张合同自始无效,而非解除合同。短期险不适用:一年期保险(如医疗险)通常每年续保都是一份新合同,“两年”周期会重新计算最新保险法二年后,不可抗辩条款的保护作用较弱

网络图片

给你的实用建议诚实作答买保险过了2年,没说的病史还能赔吗?,但不必过度紧张:认真对待健康问卷,问到的就如实回答,没问到的不用画蛇添足。对于不确定的体检异常,最好咨询专业意见或主动告知。保留证据:保存好投保过程中的沟通记录、健康问卷截图等,以防后续争议。利用“两年规则”,但别滥用:理解法律对你的保护,但不要将此作为隐瞒严重疾病的侥幸心理。诚信是保险合同的基石。重点关注合同生效的头两年:这是风险最高的时期,尽量避免在此期间进行不必要的理赔相关医疗检查,让合同平稳度过抗辩期。

网络图片

总之,如实告知是你的义务,不可抗辩条款是你的权利。两者结合,既维护了保险的公平原则,也防止了保险公司滥用优势地位。

买保险时,做个诚实的明白人买保险过了2年,没说的病史还能赔吗?,才能让这份保障真正踏实、长久。

法律在保险中的运用科普文章(二)——《如实告知和不可抗辩》

网络图片

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/wangshangpeizikaihu/2288.html