网上配资开户:以下预测仅基于公开历史官方的财务数据、行业趋势及业务动态推演,不构成任何投资建议,实际业绩以官方披露为准。 一、财务回顾 2025年天山股份经营承压,全年实现营收744.96亿元

<股票怎么玩>天山股份能涨到多少?看2026年业绩反转信号

以下预测仅基于公开历史官方的财务数据、行业趋势及业务动态推演,不构成任何投资建议,实际业绩以官方披露为准。

一、财务回顾

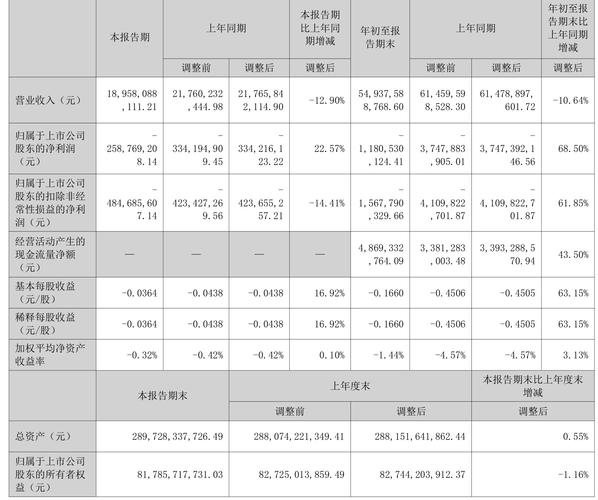

2025年天山股份经营承压,全年实现营收744.96亿元,同比下降14.40%;归母净利润-72.91亿元,同比大幅下滑916.41%,业绩亏损主要受行业需求疲软、资产减值计提及成本高企等因素影响 。2026年一季度经营延续低迷态势,当期营收123.34亿元,同比下降17.48%;归母净利润-14.95亿元天山股份会涨到什么价,同比小幅增长0.08%,亏损幅度略有收窄 。核心业务方面,水泥熟料业务为营收主要来源,2025年该业务营收464.16亿元,占总收入62.31%,商品混凝土、骨料业务同步下滑,仅海外收入逆势增长但占比偏低 。

二、驱动因素

行业层面,2026年二季度水泥行业进入施工旺季,但复苏力度偏弱 。基建项目稳步落地对水泥需求形成一定支撑,但房地产市场持续低迷天山股份能涨到多少?看2026年业绩反转信号,新开工面积萎缩,拖累行业整体需求 。供给端错峰生产持续推进,部分区域产能管控力度加大,有助于缓解供需失衡压力。价格方面,二季度水泥价格呈低位窄幅震荡,季节性修复动力有限,提价落地难度较大 。

公司层面,作为国内水泥行业龙头企业天山股份会涨到什么价,产能规模与区域布局优势显著,核心市场集中于西北、华东等区域,区域供需格局相对稳定。成本管控持续优化,通过供应链整合、节能技改等举措缓解煤炭等原材料价格上涨压力。非经常性损益对业绩形成一定支撑,土地收储、政府补助、碳配额交易等收益可部分对冲主业亏损 。海外业务稳步拓展,2025年海外营收同比增长95.93%,成为业绩潜在增长点 。

三、业绩预测

结合历史财务数据、行业二季度运行态势及公司业务布局,预计2026年二季度天山股份经营状况环比一季度边际改善,但整体仍处于亏损状态。预计二季度实现营收140亿元至150亿元区间,环比一季度有所回升,同比降幅较一季度收窄;归母净利润预计落在-10亿元至-8亿元区间,亏损幅度较一季度进一步收窄。

业务结构方面天山股份能涨到多少?看2026年业绩反转信号,水泥熟料业务受益于基建施工旺季,销量环比提升,营收占比维持高位;商品混凝土、骨料业务随下游施工需求缓慢复苏,营收稳步增长 。海外出口业务延续高增长态势,营收贡献持续提升 。非经常性损益继续发挥正向作用天山股份会涨到什么价,对净利润形成一定支撑 。

四、风险提示

国内房地产市场复苏不及预期天山股份能涨到多少?看2026年业绩反转信号,新开工持续低迷,将持续拖累水泥行业需求,导致公司产品销量下滑 。煤炭等核心原材料价格大幅波动,将直接增加生产成本,压缩盈利空间。行业竞争日趋激烈,区域市场价格战频发,水泥价格低位震荡,影响公司营收与利润水平 。资产减值风险犹存,若市场持续低迷,商誉、固定资产等资产减值计提压力加大 。海外业务受地缘政治、贸易政策及汇率波动影响,订单稳定性存在不确定性 。

五、总结

综合行业环境与自身实力,天山股份2026年二季度经营呈现边际改善态势,依托基建需求支撑、错峰生产推进、成本管控优化及非经常性损益加持,亏损幅度较一季度收窄。但受房地产低迷、价格低位震荡、成本高企等因素制约,整体业绩仍难摆脱亏损局面 。公司长期产能布局完善、区域优势显著,海外业务与多元化发展潜力较大。后续需持续紧盯行业需求变化,深化成本管控,稳步拓展海外市场,积极应对资产减值风险,推动经营状况逐步改善,各项经营数据最终以企业官方正式发布内容为准。

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/wangshangpeizikaihu/2546.html