网上配资开户:第三方支付是指具备一定实力和信誉保障的独立机构,通过与银联或网联对接而促成交易双方进行交易的网络支付模式。在第三方支付模

<股票怎么玩>外汇中的第三方支付是什么?网络支付模式及相关定义介绍

外汇:第三方支付?罗生生

第三方支付是指具备一定实力和信誉保障的独立机构,通过与银联或网联对接而促成交易双方进行交易的网络支付模式。

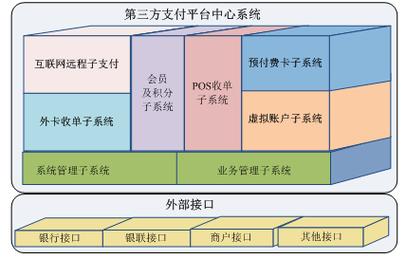

在第三方支付模式,买方选购商品后,使用第三方平台提供的账户进行货款支付(支付给第三方),并由第三方通知卖家货款到账、要求发货;买方收到货物淘宝代付可以用信用卡吗,检验货物,并且进行确认后,再通知第三方付款;第三方再将款项转至卖家账户。 根据央行2010年在《非金融机构支付服务管理办法》中给出的非金融机构支付服务的定义,从广义上讲,第三方支付是指非金融机构作为收、付款人的支付中介所提供的网络支付、预付卡、银行卡收单以及中国人民银行确定的其他支付服务。第三方支付已不仅仅局限于最初的互联网支付,而是成为线上线下全面覆盖外汇中的第三方支付是什么?网络支付模式及相关定义介绍,应用场景更为丰富的综合支付工具。 在通过第三方平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由对方通知卖家货款到达、进行发货;买方检验物品后,就可以通知付款给卖家。第三方支付平台的出现,从理论上讲,彻底杜绝了电子交易中的欺诈行为,这也是由它的以下特点决定的: 第三方支付模式使商家看不到客户的信用卡信息.同时又避免了信用卡信息在网络多次公开传输而导致的信用卡信息被窃事件,以BTOC交易为例的第三方支付模式的交流流程如图所示:

客户在电子商务网站上选购商品,最后决定购买,买卖双方在网上达成交易意向;

(1)客户在电子商务网站上选购商品,最后决定购买,买卖双方在网上达成交易意向;

(2)客户选择利用第三方作为交易中介,客户用信用卡将货款划到第三方账户;

(3)第三方支付平台将客户已经付款的消息通知商家,并要求商家在规定时间内发货;

(4)商家收到通知后按照订单发货;

(5)客户收到货物并验证后通知第三方;

(6)第三方将其账户上的货款划入商家账户中,交易完成。

第三方支付的优势与风险:

在缺乏有效信用体系的网络交易环境中,第三方支付模式的推出,在一定程度上解决了网上银行支付方式不能对交易双方进行约束和监督淘宝代付可以用信用卡吗,支付方式比较单一;以及在整个交易过程中,货物质量、交易诚信、退换要求等方面无法得到可靠的保证;交易欺诈广泛存在等问题。其优势体现在以下几个方面:

风险:1、主体资格和经营范围的风险。第三方支付,从事的业务介于网络运营和金融服务之间,其法律地位尚不明确。虽然多数第三方支付试图确立自己是为用户提供网络代收代付的中介地位,但是从所有这些第三方支付实际业务运行来看,支付中介服务实质上类似于结算业务。此外,在为买方和卖方提供第三方担保的同时平台上积聚了大量在途资金,表现出类似银行吸收存款的功能。按照我国《商业银行法》规定,吸收存款,发放贷款,办理结算是银行的专有业务。第三方支付平台经营的业务已突破了现有的一些特许经营的限制,究竟应当如何定位,是我们应该深思的问题。2、在途资金和虚拟账户资金沉淀的风险。在支付过程中,无论是第三方支付平台模式还是内部交易模式,都有一种资金吸存行为,当吸收的资金达到相当的规模以后,就产生了资金安全问题和支付风险问题。

(1)在第三方支付平台模式中,沉淀下来的在途资金往往放在第三方在银行开立的账户中,一般商家的资金会滞留两天至数周不等,这部分在途资金,可能发生的风险有:第一,在途资金的不断加大,使得第三方支付平台本身信用风险指数加大。第三方支付平台为网上交易双方提供担保外汇中的第三方支付是什么?网络支付模式及相关定义介绍,那么谁来为第三方提供担保?第二,第三方支付平台中有大量资金沉淀,如果缺乏有效的流动性管理,则可能引发支付风险。

(2)在内部交易模式下,涉及到虚拟货币的发行和使用。目前虚拟货币尚未纳入央行的监管范围,且游离于银行系统之外,难以跟踪平台内部的资金流向,它将对现实社会产生什么样的影响还不明确。但目前虚拟货币的发行是完全不受控制的,当越来越多的人认可和使用虚拟货币后,一旦虚拟货币与现实货币对接出现问题时,将是一个巨大的灾难。没有人愿意为这种风险买单,也买不起。

3、《反洗钱法》带来的洗钱风险。央行在发布的《反洗钱报告》中称,网上银行在银行业务中占据的比重上升迅速,而且交易大都通过电话、计算机网络进行,银行和客户很少见面,这给银行了解客户带来了很大的难度,也成为洗钱风险的易发、高发领域。 第三方支付发展的趋势。

1.第三方支付市场将会形成“割据”形势第三方支付市场潜力巨大、市场前景广阔,客户对象级差范围大,服务种类形式繁多,不可能出现“一支独秀”的局面。由于市场的虚拟性,没有时空的限制,很难出现传统市场中的真空地带,而且服务的提供者是机器,也难形成个性化的服务,所以市场的形式也不可能是“百花齐放”。在市场的撕杀中,资本雄厚的,技术实力强的,市场定位;隹确的,有创新能力的少数几个企业将会占据整个市场,最终会形成“割据”之势。

2.第三方支付的服务将更深入,更细化随着第三方支付平台行业化服务的深入,第三方支付业务也将更细化,走向更加细分的市场。同时这也会让第三方支付商的产品具有差异化和专业化,摆脱恶性价格竞争,步八良性循环。那些能最早深入到某具体行业的支付商,还可以形成在该行业支付平台的竞争优势,抢占先机。从现在的电子商务发展看外汇中的第三方支付是什么?网络支付模式及相关定义介绍,电子客票,数字娱乐和电信充值淘宝代付可以用信用卡吗,最有希望打造行业性支付平台。

3.大力开发增值服务是第三方支付的必经之路目前第三方支付企业们的服务大同小异,在未来竞争中要想留住客户,提高客户的忠诚度,必须在更大程度上给自己的产品附加增值服务。未来的第三方支付平台,不仅是一个支付平台,还应该是一个综合咨询平台。

第三方支付平台交易客户账户卖家货款服务支付宝

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/wangshangpeizikaihu/1281.html