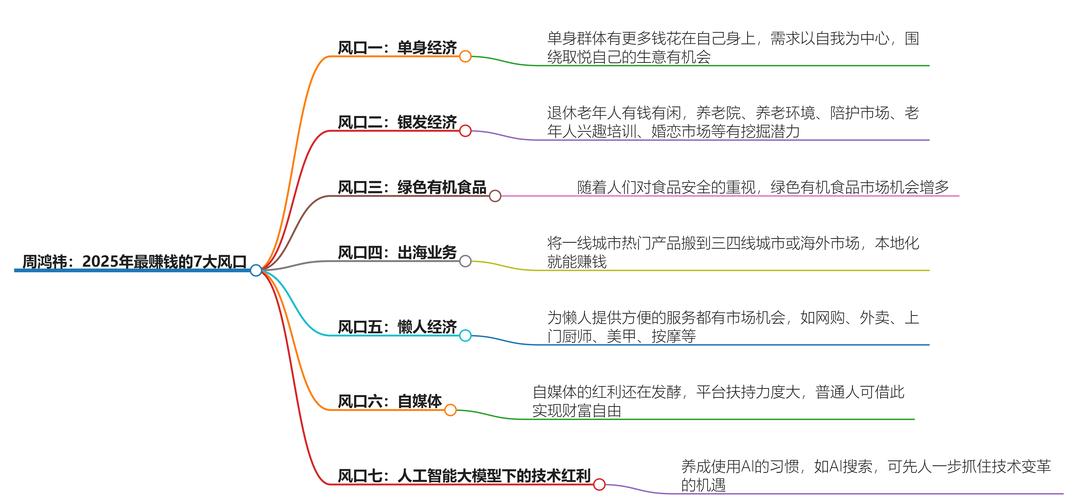

全国股票配资:【孔夫子旧书网】正版无现金时代(亲笔签名版) 肖璟一本书看懂互联网金融全貌,61张图趣味解读互联网金融,深度挖掘无现金时代下一个风口!正版全新书籍现货如需其他图书敬请联系客服:)。

<股票怎么玩>无现金时代:图解互联网金融,深挖无现金时代下一个风口

品相描述:全新

商品描述

【编辑推荐】

1. 图解互联网金融,61张图趣味解读互联网金融。

2. 框架清晰,一本书秒懂互联网金融全貌。

3. 通俗解读移动支付、互联网理财、数字征信等新兴名词,深度挖掘无现金时代下一个风口。

4. 斜杠青年全方位、多角度带你进入下一个创业蓝海。

【内容简介】

《无现金时代》,一本书看懂互联网金融全貌,61张图趣味解读互联网金融,深度挖掘无现金时代下一个风口。

互联网金融在这几年成了我们生活中的一部分。

就算还没有尝试互联网理财或互联网贷款,你也正在经历这个时代的巨变——至少你会发现钱包里的现金正在慢慢变少,我们正在进入一个无现金时代。

货币变成账户上的数字,手机上简单的几步操作就能增加账户里的余额,投资、融资从来没有像现在这么方便,数字征信可以帮你完成*快速的审核。

你很快将进入无现金时代,谁也无法回避互联网金融。我们只能拥抱它、学习它、掌握它。

互联网金融究竟是什么?它包括哪些业务模式?还有哪些创业机会?它的风险是否可控?它是否将带来更颠覆性的改变?互联网金融的未来会如何?

《无现金时代》将会深入浅出地为你梳理思路,并回答上述问题,帮你了解互联网金融的过去、现在和未来。

【目录】

概述

互联网金融全貌

一、基本的金融需求 / 002

二、满足投融资需求的业务模式 / 004

三、满足支付需求的业务模式 / 013

部分

投融资业务

自有产品/ 020

一、金融机构互联网化 / 021

二、互联网公司金融机构化 / 047

三、金融机构与互联网公司合作开发 / 064

第二章

金融服务中介/ 067

一、F2F / 068

二、F2N / 071

三、N2N(众筹与P2P借贷) / 099

四、导购网站 / 122

五、交易所与经纪人 / 130

第二部分

支付业务

第三章

信息供应与分析/ 136

一、信息分析实例 / 137

二、投资决策 / 139

第四章

电子支付/ 147

一、电子支付在中国的发展 / 148

二、中国支付清算系统的构成 / 149

三、第三方支付 / 151

第五章

虚拟货币/ 161

一、什么是虚拟货币 / 163

二、常见的虚拟货币 / 164

结束语/ 170

参考资料/ 173

【文摘】

概述

互联网金融全貌

互联网金融()是近几年火爆的话题之一互联网金融概念股有哪些股票,作为一个新生事物,目前它还没有权威定义。谢平教授——互联网金融概念早的提出者,曾在《互联网金融模式研究》中提到:“在这种金融模式下,支付便捷,市场信息不对称程度非常低;资金供需双方直接交易,银行、券商和交易所等金融中介都不起作用;可以达到与现在直接和间接融资一样的资源配置效率,并在促进经济增长的同时,大幅减少交易成本。”

而在当下,一些媒体只要看到互联网企业提供金融服务,或是金融机构提供互联网服务,就会把这些业务归为“互联网金融”。不管是媒体人,还是分析师,对于互联网金融都有自己的一套标准,谢平教授在之后的著作《互联网金融手册》中也重新梳理了互联网金融的构成。在我看来,这些还未能概括互联网金融的全部。依据不重不漏( , 简称MECE)原则,本书将从基本的金融需求出发,用简洁明了的图表,为读者呈现互联网金融的全貌。

一、基本的金融需求

互联网思维的一个关键要素,是从客户需求出发去思考问题。那么,我们不妨首先思考一下,客户基本的金融需求是什么?

要回答这个问题,首先要了解“金融”是什么。我大学时的一位教授给金融下了一个简单且易于理解的定义: all to money( 金融,就是所有与钱有关的东西)。我们不妨沿用这个定义。

从客户需求的角度出发,互联网金融和传统金融其实没什么差别,同样是为了满足客户的三大基本金融需求:投资、融资、支付。

投资:资金充裕的人想让钱生钱(存钱、买保险等)。

融资:缺少资金的人需要钱无现金时代:图解互联网金融,深挖无现金时代下一个风口,融资要付出成本(如借贷的利息和手续费),其实是用钱买钱。

支付:资金的流动。

下面我用图0-1 给大家一个更直观的解释。

(图0-1略)

投资和融资是相辅相成的一个整体。投资是资金盈余者想用钱生钱,融资是资金短缺者想用钱买钱。一个投资者需要找到对应的融资者才能把钱投出去,一个融资者也需要找到对应的投资者才能得到短缺的资金。

相应地,支付可以脱离投资和融资活动,自成一体。举个例子,我们平时网购时的支付互联网金融概念股有哪些股票,整个过程就没有涉及投资和融资活动。不难发现,这三大基本金融需求对应的是银行的三大基本业务——存、贷、汇。

了解了这三大基本金融需求后,下一步,我们将进一步探寻互联网金融的全貌。

二、满足投融资需求的业务模式

在介绍投融资领域的业务模式之前,我们得看看基本的投融资流程,如图0-2 所示。

(图0-2略)

如图0-2 所示,资金盈余者将资金给予资金短缺者,资金短缺者要么投资亏损,无法返还所有本金,要么给予资金盈余者投资回报并返还本金。

传统金融机构通常被称为金融中介(ry),负责为金融市场提供流动性。比如银行,资金盈余者将资金存入银行赚取利息,银行将资金贷给资金短缺者(即融资者),融资者支付利息。

传统金融机构虽然被称作金融中介,其实也包含在基本的投融资流程中。

以银行为例,在资金盈余者存款的交易中,传统金融机构是资金短缺者的角色;在资金短缺者融资的交易中,传统金融机构则是资金盈余者的角色,如图0-3 所示。

(图0-3略)

在基本的投融资流程中,有时候由于信息不够透明,需要投融资双方以外的第三方介入,以促成供求信息配对,完成投融资活动。

此外,由于投融资活动存在各种风险,且每个投融资主体有不同的风险承受能力,这时,信息对称显得尤为重要。

以系统性风险()为例,投融资本身受到很多因素的影响,如政治、经济、社会、科技以及行业本身的影响。全面掌握这些信息将更好地让投资者了解不同项目的风险及回报,让融资者清楚不同融资渠道的成本,从而直接影响资金盈余者的投资决策和资金短缺者的融资决策。完整的投融资流程如图0-4 所示。

(图0-4略)

看到图0-4,可能有读者会提出疑问:传统金融机构是不是属于图0-4 中的第三方?针对这个问题,我将进一步解释第三方在投融资流程中扮演的角色。

第三方并不吸收或出借资金,而仅作为“媒人”,撮合投融资双方,投融资双方是一一对应的。

传统金融机构也有可能是第三方。以银行代销基金产品为例,基金公司是资金短缺者互联网金融概念股有哪些股票,零售投资者是资金盈余者,银行则是第三方。用金融业的术语来讲,第三方只是一个“通道”。

弄清楚了投融资的流程,下面我们介绍互联网金融在投融资领域的三种业务模式——自有产品、金融服务中介和信息供应与分析,

如图0-5 所示。

(图0-5略)

(一)自有产品

在第三方缺席的投融资过程中,自有产品是互联网金融的主要业务模式。因为大部分投融资产品(包括存款、贷款、基金、信托、保险等)都需要传统金融机构持有牌照,才能设计、投放市场。互联网金融的自有产品主要是传统金融机构的互联网化,即媒体常说的“金融互联网”。

除此之外,也有不少互联网公司、电商企业进入传统金融业:阿里巴巴、苏宁、百度、、欧浦纷纷设立小额贷款公司,阿里巴巴和腾讯参股的民营银行也接连获批。在这个领域里,表现出众的是电商系小贷公司和民营银行。

还有不少金融机构和互联网公司密切合作、相互融合,共同开发互联网金融产品:阿里巴巴收购天弘基金51% 股权,2013年由蚂蚁金服、中国平安、腾讯联合成立的家互联网保险公司——众安保险。

自有产品主要有以下三种表现形式:

金融机构互联网化:金融机构架设在线平台,既提供投资产

品也提供融资产品,如电子银行、保险网销。

互联网公司金融机构化:要做金融产品无现金时代:图解互联网金融,深挖无现金时代下一个风口,互联网公司必须获

得相关牌照。在这个前提下,一些电商系小贷公司借助电商平

台收集交易数据,从而挖掘在线商户的融资需求,并利用大数

据控制信用风险,经营小贷业务,如蚂蚁微贷(原阿里小贷);

一些互联网公司参股成立民营银行(如微众银行、网商银行等)。

金融机构与互联网公司合作开发:金融机构与互联网公司在

股权层面进行合作,建立合资企业并获得金融牌照(如众安保

险),共同设计、包装、生产投融资产品。

上述内容,我会在后面的章节一一详细展开。

(二)金融服务中介

金融服务中介扮演投融资过程中“第三方”的角色。其实,投融资的过程和实物交易的过程无异,即需要有买家(提供资金的投资者)、卖家(出售股权、债权或其他权益的融资者)和商品(股权、债权或其他权益)。

在研究金融服务中介之前,我们可以总结一下电子商务的主要市场参与者,如图0-6 所示。

(图0-6略)

在这里,我们还需要花点儿笔墨解释一下图0-6 中的B2C。

B2C 在这里指的是非自有品牌B2C,主要有两种:一个是平台B2C(B2B2C),即可以让商家进驻并向C

端客户出售产品的电商平台,比如天猫、转型后的商城等;另一个是非平台的零售商B2C,即进货后向客户销售,自身不制造商品,比如的自营部分、1号店等。

我们只研究这两种B2C,像凡客等自有品牌的B2C 网站在此不讨论(前文我们提到自有产品的阿里小贷等,其实就可以类比为自有品牌B2C 网站)。

导购网站则从客户需求出发,匹配适合客户的商品,把客户引导至商家处。

了解了电商的业务模式后,我们还必须知道金融市场和电子商务的两大不同点:

一是金融产品不是消耗品,且价格会有波动,所以金融市场需要能让参与者进行交易的流通市场(也就是金融界常说的“二级市场”)满足交易需求,这个角色通常由交易所()扮演。

二是金融二级市场通常需要有经纪人()的参与,这样可以提高市场效率,并对交易方的信息进行保密。经纪人还可以为投资者提供融资融券等额外服务。

除经纪人外,交易所还有一个角色——做市商()。中国的A 股市场暂时还没有做市商机制,但新三板和其他OTC 市场(柜台交易市场)已经有做市商机制的存在。不过做市商并不是第三方,它需要将金融产品买下再卖出,利用低买高卖赚中间差价,它在交易过程中扮演的是资金盈余者或资金短缺者的角色。

因此,现在我们可以将图0-6 的概念平移到金融服务中介的范畴中,如图0-7 所示。

下面,我将进一步解释图0-7 中的六种金融服务中介。

(图0-7略)

F2F : 作为第三方,连接金融机构或金融机构从业人员。金融机构间的交易大多一对一直接进行,但也存在不少交易平台,比如银行间交易市场。F2F 模式大多由监管机构主导,或以交易所(如陆金所的F2F 业务Lfex)的形式存在。

F2N : 包括平台F2N 和非平台F2N,客户可以直接在F2N 上购买基金、保险等金融产品,进行投资理财。

平台F2N 是一个在线的金融产品市场,金融机构可以进驻该平台并直接向客户销售金融产品,金融机构作为直接销售方,如蚂蚁财富、淘宝保险等。有名的余额宝仅仅是平台F2N 的变种。此外,还有微信公众号,不少金融机构通过微信,以服务号的形式提供内容与服务。

非平台F2N 销售的产品不是自己生产的,它只是代销,一般以从金融产品的生产商(基金公司、保险公司等)处收取佣金的方式赚钱,如天天基金网、好买基金网、小雨伞保险特卖平台等。

客户除了购买投资产品外,还可以申请贷款,如互联网供应链金融模式:电商平台与银行合作,为电商平台的供应商提供供应链金融服务。商城、苏宁易购、易贝(eBay)等都曾与银行合作,开展了这项业务。原打算在2014 年3 月由腾讯、阿里巴巴、中信银行合作推出的网络虚拟信用卡,其本质也是信用卡产品销售渠道的新拓展,只是终这个计划被叫停了。

N2N : 以众筹平台为代表,有融资需求的个人或机构可在众筹平台发起项目,以股权、债权、预售或团购等方式向投资者募集项目资金。要注意的一点是,P2P 借贷平台其本质是以债权为基础的众筹平台,这部分内容我会在后文详细解释。国内的市场参与者有天使汇、36 氪股权众筹、陆金所、小赢理财、拍拍贷、众筹网、众筹等。

导购网站:也就是金融流量分发网站(也被称为“金融垂直搜索”)。根据客户的金融需求,金融流量分发网站会匹配适合客户的金融产品(包括贷款、信用卡、理财产品等)。国内的市场参与者主要有融360、好贷网、我爱卡、百度金融商城等。

经纪人:在股票交易市场中,经纪人的角色是由券商承担的。

交易所:金融产品和大宗商品交易的二级市场。除了股票交易所,大部分人可能都不知道,国内的大宗商品电子交易所在2013 年多达近100 家(2012 年高峰时候,国内交易所甚至超过900 家,后来在商务部、央行和证监会的联合整顿下,国内交易所的数量有所减少)。与此同时,在北京、重庆等地有近20 家金融资产交易所。近年来,互联网金融交易所也在慢慢崛起,如各P2P 借贷平台的二级交易市场(债权转让)、各地方性金融资产交易所等。大家可能会注意到,在图0-7 中交易所把前面的几种交易类型都包括了,这主要是因为大部分交易所承担了一级市场的发行功能。

(三)信息供应与分析

谈完自有产品和金融服务中介这两种主要业务模式,我们简单介绍一下投融资领域的后一种业务模式——信息供应与分析。

这个领域的市场参与者为客户提供及时有效的信息并进行分析,以促成投融资活动,如挖财记账、彭博社、财经门户、腾讯操盘手、雪球财经(北京雪球信息科技有限公司前身)等。

三、满足支付需求的业务模式

投融资需要支付,网上消费也需要支付。第三个基本金融需求的覆盖面似乎比投融资更为宽广。

仔细想想我们平时支付的过程,我们会发现支付的流程其实很简单无现金时代:图解互联网金融,深挖无现金时代下一个风口,如图0-8 所示。支付方使用拥有支付功能的媒介,直接付款给收款方,或通过第三方间接付款给收款方。

(图0-8略)

所以,互联网金融企业要想在支付领域下功夫,只有两种方法:要么成为第三方,要么成为媒介。相应地,互联网金融在此领域有两种可以实现的业务模式:

电子支付:作为买卖双方以外的第三方,为客户提供桌面端或移动端的电子支付、转账及缴费等服务,如网上银行支付、支付宝、微信支付等。

虚拟货币:以电子形式存在、在网络上流通、具有标价及消费等功能的非法定货币,如Q 币、比特币、万里通积分等。

我将在后文详细探讨上述两种业务模式。

综上所述,用一张图总结互联网金融全貌,如图0-9 所示。

(图0-9略)

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/quanguogupiaopeizi/1121.html