股票免费配资:ZHIYAN | 耿直研究研 究 创 造 价 值财务分析基础会计原理无论是初级会计、中级会计、还是注会,第一章总论

<股票怎么玩>ZHIYAN 耿直研究:财务分析基础会计原理,你了解多少?

| 耿直研究

研 究 创 造 价 值

财务分析基础

会计原理

无论是初级会计、中级会计、还是注会,第一章总论上市公司财务分析报告操作要点,主要说明一个事情:会计记录和描述企业经济活动的基本原理,而这个最简单也是常被我们忽略的内容,贯穿财务分析的始终,构成会计和财务分析的基础。

我们一起来重新梳理一下:

会计概念:

会计,是以货币为主要计量单位,核算和监督一个单位经济活动的一种经济管理工作。

上述定义有两个关键词,货币计量和核算监督,只有能够用货币计量的经济活动才会反映在财务报表中,其它,如战略、品牌、人才等,不能用货币计量的都无法在财务报表中反映。所以评估企业的价值要从财务和业务两个维度进行综合思考,单独依赖单独一个方面都是不严谨的。

会计职能:

核算和监督是会计的基本职能,而核算由确认、计量、记录、报告四个环节组成,确认是否恰当,计量是否准确直接影响到报告的质量。

作为普通投资人,我们一般接触不到企业原始的会计数据,因此财务分析一般根据会计数据的交叉验证和企业经营实质相互验证,从而判断会计质量。这个我们后面再慢慢展开。

会计要素:

一家企业无非投资、筹资、经营三项经济活动。

会计上将经济活动ZHIYAN 耿直研究:财务分析基础会计原理,你了解多少?,按照特征分为资产、负债、所有者权益、收入、费用、利润,六大要素。而六大要素正式构成了资产负债表和利润表的基础框架。

会计等式:

会计要素之间的联系关系上市公司财务分析报告操作要点ZHIYAN 耿直研究:财务分析基础会计原理,你了解多少?,可以通过会计等式表现为:

资产=负债+所有者权益

收入-费用=利润

这两个简单的等式,是编制资产负债表、利润表的理论基础。也是借贷记账法下,判断借贷方向的逻辑基础。

将上述两个等式变形,就会生成第三等式:

资产=负债+所有者权益+(收入-费用)

这一等式,将资产负债表和利润表联系起来,动态的反映了企业财务状况和经营成果之间的联系上市公司财务分析报告操作要点,也构成报表勾稽关系的理论依据。

会计科目:

经济活动的复杂性,仅会计要素无法满足会计核算的需求,因此对会计要素进一步细分,形成会计科目。

目前财政部制定的会计准则中约有156个会计科目,按经济内容不同分为资产类、负债类、共同类、所有者权益类、成本类、损益类六大类,而企业根据需要还可以在总分类科目下设置多级科目,用以更好的记录企业的经济活动。

报表项目:

会计科目在编制财务报表时,会汇总成报表项目,报表项目是包含一个或多个会计科目的,如货币资金包含:库存现金、银行存款、其他货币资金三个会计科目,因此在报表层面不要将报表项目称之为会计科目。

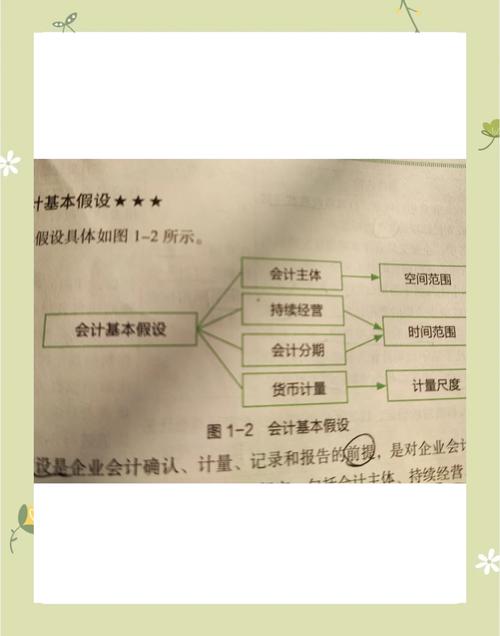

会计假设:

为了更好的记录和描述企业的经济活动,对会计核算的时间、空间做了合理的假设,即会计基本假设:

会计主体:

就是会计核算的空间范围。我们看到上市公司财务报告一般都包含合并报表和母公司报表两部分,合并报表是把母公司及进入合并范围的子公司看成一个整体,也就是看做一个会计主体来编制的报表。所以其实分析企业的偿债能力其实合并报表是不适用的。

要注意会计主体和法律主体的区分,尤其是合并报表层面的企业集团与法律意义上的集团有本质的区别,注意区分。

会计分期:

是人为的划分为年度、季度、月度等不同期间。资产负债表是企业财务状况的时点值,利润表和现金流量表是一段时期的数值,企业利用跨期调节财务数据的行为比较常见,需要注意。

货币计量:

前面也说到了,只有可以用货币计量的经营活动才能记录在财务报表上,这也就要求我们在关注财务报表质量的情况下,也要考虑企业非货币性资产的价值。

记账基础:

资产负债表和利润表采用的是权责发生制,他是以权力和责任的发生为确认标准,而不是现金的收付为确认标准。

也就是说我产生了一项收款权力就可以确认收入,而不管是否收到钱。所以说资产负债表和利润表的分析一定要有这个意识,收入一定要考虑收现比。

计量属性:

会计计量是为了将符合确认条件的会计要素登记入账,而确定其金额的过程。

计量属性主要有历史成本、重置成本、可变现净值、现值、公允价值五种类型,其中历史成本是我国会计核算的基本计量属性。

但是遵循会计谨慎性要求,期末进行资产减值测试时ZHIYAN 耿直研究:财务分析基础会计原理,你了解多少?,常用到可变性净值;另外公允价值和现值在实际应用中也常会使用。

会计准则体系:

上述所有的这些原理和具体的会计处理方法,财政部都有明确的规定,也是就是会计准则体系。包括基本准则、42项具体准则、应用指南、解释公告等内容。

现在有一个2018年的汇编版本,准备把今年5月新发的7号-非货币性资产交换和12号-债务重组加入进去,以及更新一些应用指南和解释公告。急需热心的朋友帮忙整理哈,有意向的朋友联系小师妹:,先谢谢大家了!

上述基本原理,大家比较熟悉也比较简单,贯穿财务分析的始终,我们将上述原理绘制成思维导图,有助于大家理解记忆,再结合后面的案例分析才会变成自己的能力。

训练营分享的课前视频资料,第二部分主要讲解的主要经济业务的账务处理,大家根据时间自行查看。

了解了上述会计原理,关于上市公司财务分析,我们还需要收集那些资料呢?

财务分析之——

资料收集

获取资料是财务分析的第一步,我们应该收集那些资料呢?

我们将在资料分为官方资料和外部资料两类。

官方资料

公司公告:

包含年报、半年报等定期报告以及其他证监会和交易所要求披露信息。其中财务报告和交易所的问询函等其他风险警示类信息要重点关注。

证监会和交易所的规范性文件:

目前官方做了一个“证券期货法规数据库系统”,查询,非常方便查询,大家可以保存备用。

统计局数据:

可以通过统计局网站或者wind等数据终端查询相关信息

外部资料

券商研报:

虽然受制于一些客观因素和大环境的影响,以及研究员本身的因素,有部分研究报告及观点质量比较差,但不可否认,券商研究仍然是目前综合实力最强的。

有些报告在逻辑、数据统计、对行业的认知对我们有很大的启发价值。可以帮助我们节省大量梳理资料的时间。

一个简单粗暴的筛选研报的方法,找过去新财务前五名分析师的研报,尤其是20页以上的报告,一般质量都比较高。当然买卖观点还是要自己判断,因为你会发现大部分都是推荐买入,建议卖出的做空报告几乎没有,这和目前的环境有关,有些并不是研究员的本意。

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/gupiaomianfeipeizi/973.html

")

25指数证券投资基金(LOF)")