股票免费配资:现金流量分析(上)——现金流结构与经营活动现金流量

<股票怎么玩>解析现金流量结构:经营、投资、筹资活动现金流占比分析

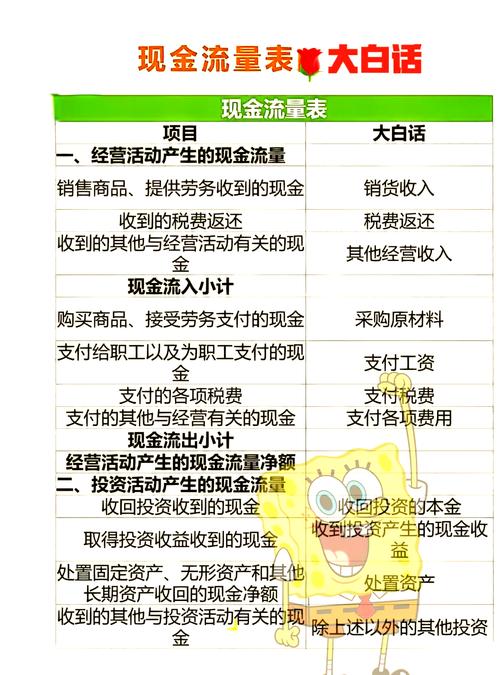

看现金流量结构

现金流量分为经营活动现金流、投资活动现金流和筹资活动现金流。在现金流量分析中,分析三类活动的现金流结构占比是最重要的环节,因为结构分析能够让我们了解企业的现金净流入主要源自哪里。

经营活动是公司的主营业务,这种活动提供的现金流量,可以不断用于投资,再生出新的现金来,来自主营业务的现金流量越多,表明公司的盈利能力越强。经营活动现金流入量占比越高,证明企业发展所需的资金来源于自身主营业务的比重越高,未来发展稳定性越高。

投资活动现金净流量占比高解析现金流量结构:经营、投资、筹资活动现金流占比分析,可能有2种原因:一是企业的投资回收的资金大于投资的现金流出,获得超额回报;二是由于企业迫于资金压力,处理在用的固定资产或者持有的长期投资等等。分析时应加以区分,找到真正的原因。

如果企业筹资活动现金流量占比最高解析现金流量结构:经营、投资、筹资活动现金流占比分析,说明企业处于初创期,该阶段需要投入大量资金,开发产品、开拓市场,形成核心竞争力,此时企业经营活动尚不能产生充足的现金流,资金主要源于吸收投资、举债。筹资活动现金净流量高现金流量结构分析法,说明企业的发展前景较好,能够获取较大的融资额度。如果企业能够在业务上有所突破,经营活动现金流转正现金流量结构分析法,那么企业的现金流将会形成良性循环,经营走上正轨。

根据企业经营、投资、筹资现金净流量的结构占比现金流量结构分析法,可以把企业的现金流大致分为以下几种类型:

1、经营现金净流为'+',投资现金净流为'+',融资现金净流为'+'。

这种公司主营业务在现金流方面能自给自足,投资方面收益状况良好,这时仍然进行融资,如果没有新的投资机会,会造成资金浪费。

2、经营现金净流为'+',投资现金净流为'+',融资现金净流为'-'。

这种公司经营和投资良性循环,融资活动的负数是由于偿还借款引起,不足以威胁企业的财务状况。

3、经营现金净流为'+',投资现金净流为'-',融资现金净流为'+'。

这种公司经营状况良好,通过筹集资金进行投资,企业往往是处于扩张时期,这时我们应着重分析投资项目的盈利能力。

4、经营现金净流为'+',投资现金净流为'-',融资现金净流为'-'。

这种公司经营状况虽然良好,但企业一方面在偿还以前的债务,另一方面要继续投资,所以应随时关注经营状况的变化,防止财务状况恶化。

5、经营现金净流为'-',投资现金净流为'+',融资现金净流为'+'。

这种公司靠借钱维持生产经营的需要,财务状况可能恶化,应着重分析投资活动现金净流入是来自投资收益还是收回投资,如果是后者,企业的形势将非常严峻。

6、经营现金净流为'-',投资现金净流为'+',融资现金净流为'-'。

经营活动已经发出危险信号,如果投资活动现金流入主要来自收回投资,则企业将处于破产的边缘,需要高度警惕。

7、经营现金净流为'-',投资现金净流为'-',融资现金净流为'+'。

企业靠借债维持日常经营和生产规模的扩大,财务状况很不稳定,如果是处于投入期的企业,一旦度过难关,还可能有发展,如果是成长期或稳定期的企业,则非常危险。

8、经营现金净流为'-',投资现金净流为'-',融资现金净流为'-'。

企业财务状况危急,必须及时扭转,这样的情况往往发生在扩张时期,由于市场变化导致经营状况恶化,加上扩张时投入了大量资金,会使企业陷入进退两难的境地。

各位可以根据以上几类情况(结论仅供参考),自行诊断一下自己的企业现金流情况是否合理,明确下一步改善方向。也可以通过Molly搭建的“现金流量表自动分析系统”,导入企业的现金流量表后,自动进行结果分析及现金流量情况诊断。需要的亲,可以在公众号主页点击'领取资料',自助领取模板。

看经营活动现金流量

经营活动现金流与净利润之间有着非常密切的联系,现金流量间接法就是通过调整净利润来计算现金流量,因此,在分析经营活动现金流时,可以与净利润进行比较、或者计算经营活动现金流量比率等指标,有助于衡量企业利润质量。

1、分析经营活动现金流量净额与企业经营模式和业务增长之间的关系

如果经营活动现金流量净额增长与业务增长相一致,说明企业的经营活动能够为业务增长提供足够的现金支持。然而,如果净额增长速度远远低于业务增长,可能意味着企业销售收现存在问题,需要进一步探究原因。

2、比较经营活动现金流量净额与净利润之间的差异

如果净利润远远高于经营活动现金流量净额,可能是因为企业利用非现金项目来提高净利润,如计提不合理的坏账准备、延迟支付供应商款项等。这种差异可能暗示着企业存在盈利操纵的风险。

3、分析经营活动现金流量比率

经营活动现金流量比率是经营活动现金流量净额与净收入的比率,它指示了企业将净收入转换为现金流的能力。该指标可以判断企业的销售回款能力。

如果比率较高,说明企业能够有效地将净收入转化为现金流。这可能表明企业的销售收入有一个良好的现金回收周期,并且企业能够有效地管理应收账款和存货,以确保收款和库存现金流的稳定。高比率也可以反映企业的盈利能力和财务稳定性。

如果比率较低,可能意味着企业在现金流转换方面存在问题。这可能是由于企业面临的市场竞争加剧,导致销售回收周期的延长,以及应收账款和存货的管理不善。此外解析现金流量结构:经营、投资、筹资活动现金流占比分析,企业在付款给供应商和管理企业开支方面可能也存在困难。

以上就是现金流量分析中,关于现金流结构与经营活动现金流量的分析思路。现金流如同企业的血液,分析现金流结构可以让我们看清企业的自身造血功能是否强大,而分析经营活动现金流可以帮助诊断企业造血的质量如何。

下一期,我们将讨论2方面问题:

1、从现金净流量看企业的偿债能力;

2、从投融资活动现金流看企业未来发展。

感兴趣的小伙伴,敬请期待!

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://qingshula.com/html/gupiaomianfeipeizi/251.html

")