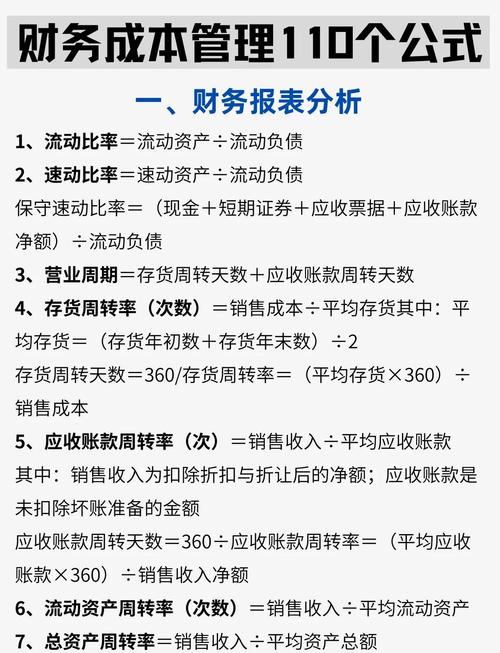

股票免费配资:买入股票的实际付出为元,你还不知道买入股票的实际付出为元的答案吗,总题库在线解题,立即获取答案!

<股票怎么玩>股票买卖收支计算示例:红利入账时的实际收支情况解析

某投资者于某年10月17日在沪市买入2手X国债(该国债的起息日是6月14日,按年付息,票面利率为11.83%),成交价132.75元;次年1月6日卖出,成交价130.26元。然后,于2月2日在深市买入Y股票(属于A股)500股,成交价10.92元;2月18日卖出,成交价11.52元。假设经纪人不收委托手续费,对国债交易佣金的收费为成交金额的0.2%0,对股票交易佣金的收费为成交金额的2.8‰

卖出股票的实际收入为( )元。

A:5460 B:5475.29 C:5760 D:5738.11

某投资者于某年10月17日在沪市买入2手X国债(该国债的起息日是6月14日,按年付息,票面利率为11.83%),成交价132.75元;次年1月6日卖出,成交价130.26元。然后,于2月2日在深市买入Y股票(属于A股)500股,成交价10.92元;2月18日卖出,成交价11.52元。假设经纪人不收委托手续费,对国债交易佣金的收费为成交金额的0.2%0,对股票交易佣金的收费为成交金额的2.8‰买入股票的实际付出为()元。

A:5460 B:5475.29 C:5760 D:5738.11

13台细纱机,共计锭数5460锭,其中空锭数为7,则空锭率为()

A:0.0014 B:0.0011 C:0.0013 D:0.1

(二)

陈某为某有限责任公司技术总监,2009年收入情况如下:

(1)业余为某单位搞一项创新设计,取得设计收入50000元,当即决定通过红十字会向汶川捐款5000元,通过慈善协会向白血病患儿捐款13000元;

(2)取得从境内上市公司分配的股息、红利所得20000元;

(3)甲企业有三项债权打包拍卖,陈某参加拍卖会,以90万元购买打包债权(含三项:债务人A欠30万元,债务人B欠40万元,债务人C欠50万元)。经诉讼催讨,将A债务人的欠款收回26万元,追讨时发生诉讼费1.5万元;

(4)10月将某项经文物部门认定是海外回流文物拍卖,取得收入600万元,陈某无法提供完整准确的原值凭证股票买卖收支计算示例:红利入账时的实际收支情况解析,拍卖时佣金支出6万元;

(5)10月底将一套位于市区的居民住房按市价出租,从11月起每月收取月租金4000元,11月因暖气漏水发生修缮费1000元股票买卖收支计算示例:红利入账时的实际收支情况解析,取得了营业税、城建税、教育费附加和房产税的完税凭证;

(6)在A国演讲取得收入3000元,在B国转让专利取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税300元和12000元。

要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数:(单位:元,保留两位小数)

陈某业余设计应缴纳的个人所得税为( )元

A:5460 B:5200 C:4900 D:4600

(二)

陈某为某有限责任公司技术总监,2009年收入情况如下:

(1)业余为某单位搞一项创新设计,取得设计收入50000元,当即决定通过红十字会向汶川捐款5000元,通过慈善协会向白血病患儿捐款13000元;

(2)取得从境内上市公司分配的股息、红利所得20000元;

(3)甲企业有三项债权打包拍卖,陈某参加拍卖会,以90万元购买打包债权(含三项:债务人A欠30万元买股票的时候红利入账,债务人B欠40万元,债务人C欠50万元)。经诉讼催讨买股票的时候红利入账,将A债务人的欠款收回26万元,追讨时发生诉讼费1.5万元;

(4)10月将某项经文物部门认定是海外回流文物拍卖,取得收入600万元,陈某无法提供完整准确的原值凭证,拍卖时佣金支出6万元;

(5)10月底将一套位于市区的居民住房按市价出租,从11月起每月收取月租金4000元,11月因暖气漏水发生修缮费1000元,取得了营业税、城建税、教育费附加和房产税的完税凭证;

(6)在A国演讲取得收入3000元,在B国转让专利取得收入70000元,已分别按收入来源国税法规定缴纳了个人所得税300元和12000元。

要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数:(单位:元,保留两位小数)

陈某业余设计应缴纳的个人所得税为( )元

A:5460 B:5200 C:4900 D:4600

据测算,2009年北京都市型现代农业生态服务价值为6496.21亿元,比2008年增长了3.0%。

农业经济价值为314.95亿元,占总价值的4.8%,比上年增长3.6%。农业生态经济服务价值为95.36亿元,占总价值的1.5%,比上年增长13.8%。农业生态环境服务价值为6085.9亿元,占总价值的93.7%,比上年增长2.8%。构成农业生态环境服务价值的三大生态系统中,森林为5872.6亿元,占农业生态环境服务价值的96.5%,比上年增长2.9%;农田为194.8亿元,占农业生态环境服务价值的3.2%,比上年下降0.5%;草地为18.5亿元,占农业生态环境服务价值的0.3%,比上年增长3.1%。

2009年北京都市型现代农业生态服务价值构成表 单位:亿元

指标名称

年产出价值

贴现价值

都市型现代农业生态服务价值

874.25

6496.21

一、农业经济价值

314.95

314.95

1.农业产值

140.44

140.44

2.林业产值

22.9

22.9

3.牧业产值

136.08

136.08

4.渔业产值

10.28

10.28

5.农林牧渔服务业产值

5.25

5.25

二、农业生态经济服务价值

95.36

95.36

1.观光园

15.24

15.24

2.民俗旅游

6.09

6.09

3.郊区旅游收入

74.03

74.03

三、农业生态环境服务价值

463.94

6085.9

其中:森林

250.64

5872.6

农田

194.8

194.8

草地

18.5

18.5

2008年,北京都市型现代农业生态服务价值为( )亿元。

A:5460 B:5876 C:6307 D:6765

深圳市某民营企业产成品实有数量100台,每台实际成本50元,根据会计核算资料,生产该产品的材料费用与工资、其他费用的比例为40:60,根据目前价格变动情况和其他相关资料,确定材料综合调整系数为1.05,工资、费用综合调整系数为1.12。根据这些数据买股票的时候红利入账,可以计算该产成品的价格鉴证值为()元。

A:5000 B:5390 C:5460 D:5600

深圳市某民营企业产成品实有数量100台股票买卖收支计算示例:红利入账时的实际收支情况解析,每台实际成本50元,根据会计核算资料,生产该产品的材料费用与工资、其他费用的比例为40:60,根据目前价格变动情况和其他相关资料,确定材料综合调整系数为1.05,工资、费用综合调整系数为1.12。根据这些数据,可以计算该产成品的价格鉴证值为( )元。

A:5000 B:5390 C:5460 D:5600

本文内容仅为参考信息,不构成任何投资建议。股市有风险,配资有杠杆,入市需谨慎。投资者应根据自身风险承受能力做出独立判断,本站不对任何投资决策结果承担法律责任。本文链接:http://wwww.qingshula.com/html/gupiaomianfeipeizi/2076.html

")

25指数证券投资基金(LOF)")